Формула за стандартно отклонение. Как да изчислим стандартното отклонение? дисперсия

Най-съвършената характеристика на вариацията е стандартното отклонение, което се нарича стандарт (или стандартно отклонение). Стандартно отклонение() е равен на корен квадратен от средния квадрат на отклоненията на отделните стойности на характеристиките от средната аритметична стойност:

Стандартното отклонение е просто:

Претегленото стандартно отклонение се прилага за групирани данни:

Между средно квадратичното и средното линейно отклонение при условия на нормално разпределение има следната зависимост: ~ 1,25.

Стандартното отклонение, което е основната абсолютна мярка за вариация, се използва при определяне на стойностите на ординатите на кривата на нормалното разпределение, при изчисления, свързани с организацията на наблюдението на извадката и установяване на точността на характеристиките на извадката, както и при оценяване на границите на вариация на даден признак в хомогенна популация.

Дисперсия, нейните видове, стандартно отклонение.

Дисперсия на случайна променлива- мярка за разпространението на дадена случайна променлива, т.е. нейното отклонение от математическото очакване. В статистиката често се използва обозначението или. Корен квадратен от дисперсията се нарича стандартно отклонение, стандартно отклонение или стандартен спред.

Обща дисперсия (σ2) измерва вариацията на даден признак в цялата популация под влиянието на всички фактори, които са причинили тази вариация. В същото време, благодарение на метода на групиране, е възможно да се изолира и измери вариацията, дължаща се на характеристиката на групиране, и вариацията, която възниква под въздействието на неотчетени фактори.

Междугрупова дисперсия (σ 2 м.гр) характеризира систематичната вариация, т.е. разликите в величината на изследваната черта, възникващи под влиянието на чертата - факторът, лежащ в основата на групирането.

стандартно отклонение(синоними: стандартно отклонение, стандартно отклонение, стандартно отклонение; подобни термини: стандартно отклонение, стандартно разпространение) - в теорията на вероятностите и статистиката, най-често срещаният индикатор за дисперсията на стойностите на случайна променлива спрямо нейното математическо очакване. При ограничени масиви от извадки от стойности вместо математическото очакване се използва средноаритметичното от набора от извадки.

Стандартното отклонение се измерва в единици на самата случайна променлива и се използва при изчисляване на стандартната грешка на средната аритметична стойност, при конструиране на доверителни интервали, при статистическо тестване на хипотези и при измерване на линейната връзка между случайни променливи. Дефинира се като корен квадратен от дисперсията на случайна променлива.

Стандартно отклонение:

Стандартно отклонение(оценка на стандартното отклонение на случайна променлива хспрямо неговото математическо очакване въз основа на безпристрастна оценка на неговата дисперсия):

къде е дисперсията; — аз-ти примерен елемент; — размер на извадката; - средно аритметично от извадката:

![]()

Трябва да се отбележи, че и двете оценки са пристрастни. В общия случай е невъзможно да се изгради безпристрастна оценка. Въпреки това, оценка, базирана на безпристрастна оценка на дисперсията, е последователна.

Същност, обхват и ред за определяне на мода и медиана.

В допълнение към степенните средни стойности в статистиката, за относителна характеристика на величината на вариращ признак и вътрешната структура на сериите на разпределение се използват структурни средни стойности, които са представени главно от режим и медиана.

Мода- Това е най-разпространеният вариант на сериала. Модата се използва например при определяне на размера на дрехите, обувките, които са в най-голямо търсене сред купувачите. Режимът за дискретна серия е вариантът с най-висока честота. Когато изчислявате режима за серията от интервални вариации, първо трябва да определите модалния интервал (по максималната честота), а след това стойността на модалната стойност на атрибута съгласно формулата:

- - модна стойност

- - долна граница на модалния интервал

- - стойност на интервала

- - модална интервална честота

- - честота на интервала, предхождащ модала

- - честота на интервала след модала

Медиана -това е стойността на характеристиката, която е в основата на класираната серия и разделя тази серия на две равни по брой части.

За да определите медианата в дискретна серия при наличие на честоти, първо изчислете полусумата на честотите и след това определете каква стойност на варианта пада върху нея. (Ако сортираният ред съдържа нечетен брой характеристики, тогава средното число се изчислява по формулата:

M e \u003d (n (брой функции в съвкупността) + 1) / 2,

в случай на четен брой характеристики, медианата ще бъде равна на средната стойност на двете характеристики в средата на реда).

При изчисляване медианиза серия от интервални вариации, първо определете средния интервал, в който се намира медианата, и след това стойността на медианата съгласно формулата:

- е желаната медиана

- е долната граница на интервала, който съдържа медианата

- - стойност на интервала

- - сумата от честотите или броя на членовете на серията

Сумата от натрупаните честоти на интервалите, предхождащи медианата

- е честотата на средния интервал

Пример. Намерете модата и медианата.

Решение:

В този пример модалният интервал е във възрастовата група от 25-30 години, тъй като този интервал представлява най-високата честота (1054).

Нека изчислим стойността на режима:

Това означава, че модалната възраст на студентите е 27 години.

Изчислете медианата. Медианният интервал е във възрастовата група 25-30 години, тъй като в рамките на този интервал има вариант, който разделя населението на две равни части (Σf i /2 = 3462/2 = 1731). След това заместваме необходимите числени данни във формулата и получаваме стойността на медианата:

Това означава, че половината от студентите са на възраст под 27,4 години, а другата половина са над 27,4 години.

В допълнение към режима и медианата могат да се използват индикатори като квартили, разделящи класираната серия на 4 равни части, децили- 10 части и процентили - на 100 части.

Понятието селективно наблюдение и неговия обхват.

Селективно наблюдениесе прилага при прилагане на непрекъснато наблюдение физически невъзможнопоради голямо количество данни или икономически непрактично. Физическата невъзможност възниква например при изследване на пътникопотоци, пазарни цени, семейни бюджети. Икономическа нецелесъобразност възниква при оценка на качеството на стоките, свързани с тяхното унищожаване, например дегустация, тестване на тухли за здравина и др.

Избраните за наблюдение статистически единици съставляват извадка или извадка, а целият им масив - генералната съвкупност (GS). В този случай броят на единиците в извадката означава н, а в целия ХС - н. Поведение n/nнаречен относителен размер или пропорция на извадката.

Качеството на резултатите от вземането на проби зависи от представителността на извадката, т.е. колко е представителна в ХС. За да се гарантира представителността на извадката, е необходимо да се спазват принцип на случаен избор на единици, което предполага, че включването на HS единица в извадката не може да бъде повлияно от друг фактор освен случайност.

Съществува 4 начина за произволен изборза проба:

- Всъщност произволноселекция или "метод на лото", когато се присвояват серийни номера на статистически стойности, въведени върху определени обекти (например бурета), които след това се смесват в някакъв контейнер (например в торба) и се избират на случаен принцип. На практика този метод се осъществява с помощта на генератор на произволни числа или математически таблици на произволни числа.

- Механичниселекция, според която всеки ( N/n)-та стойност на генералната съвкупност. Например, ако съдържа 100 000 стойности и искате да изберете 1000, тогава всяка 100 000 / 1000 = 100-та стойност ще попадне в извадката. Освен това, ако не са класирани, тогава първият се избира произволно от първите сто, а числата на останалите ще бъдат със сто повече. Например, ако единица номер 19 е първата, тогава номер 119 трябва да бъде следващият, след това номер 219, след това номер 319 и т.н. Ако единиците на съвкупността са класирани, първо се избира #50, след това #150, след това #250 и т.н.

- Извършва се избор на стойности от разнороден масив от данни стратифицирани(стратифициран) метод, когато генералната съвкупност е предварително разделена на хомогенни групи, към които се прилага случаен или механичен подбор.

- Специален метод за вземане на проби е сериенселекция, при която произволно или механично се избират не отделни величини, а техните серии (последователности от някакво число до няколко в редица), в рамките на които се извършва непрекъснато наблюдение.

Качеството на извадковите наблюдения също зависи от тип вземане на проби: повтаря сеили неповтарящ се.

При повторна селекциястатистическите стойности или техните серии, които са попаднали в извадката, се връщат в общата популация след употреба, като имат шанс да попаднат в нова извадка. В същото време всички стойности на генералната съвкупност имат еднаква вероятност да бъдат включени в извадката.

Неповтаряща се селекцияозначава, че статистическите стойности или техните серии, включени в извадката, не се връщат в общата съвкупност след употреба и следователно вероятността за попадане в следващата проба се увеличава за останалите стойности на последната.

Неповтарящото се вземане на проби дава по-точни резултати, така че се използва по-често. Но има ситуации, когато не може да се приложи (проучване на пътникопотоци, потребителско търсене и т.н.) и тогава се извършва повторна селекция.

Пределната грешка на извадката за наблюдение, средната грешка на извадката, редът, в който се изчисляват.

Нека разгледаме подробно горните методи за формиране на извадкова популация и грешките, които възникват в този случай. представителност .

Всъщност-случаенизвадката се основава на случаен подбор на единици от генералната съвкупност без никакви елементи на последователност. Технически правилният случаен подбор се извършва чрез теглене на жребий (например лотарии) или чрез таблица със случайни числа.

Всъщност случайният подбор "в чист вид" в практиката на селективното наблюдение се използва рядко, но той е първоначалният сред другите видове подбор, той реализира основните принципи на селективното наблюдение. Нека разгледаме някои въпроси от теорията на метода на вземане на проби и формулата за грешка за проста случайна извадка.

Грешка при вземане на проби- това е разликата между стойността на параметъра в генералната съвкупност и неговата стойност, изчислена от резултатите от извадковото наблюдение. За средна количествена характеристика грешката на извадката се определя от

Показателят се нарича пределна извадкова грешка.

Средната стойност на извадката е случайна променлива, която може да приема различни стойности в зависимост от това кои единици са в извадката. Следователно грешките на извадката също са случайни променливи и могат да приемат различни стойности. Следователно, определете средната стойност на възможните грешки - средна извадкова грешка, което зависи от:

Размер на извадката: колкото по-голямо е числото, толкова по-малка е средната грешка;

Степента на промяна на изследваната характеристика: колкото по-малка е вариацията на характеристиката и, следователно, дисперсията, толкова по-малка е средната грешка на извадката.

При случаен повторен изборсредната грешка се изчислява:

.

На практика общата дисперсия не е точно известна, но в теория на вероятноститедоказа това ![]() .

.

Тъй като стойността за достатъчно голямо n е близка до 1, можем да приемем, че . Тогава може да се изчисли средната извадкова грешка:

.

Но в случаите на малка извадка (за n<30) коэффициент необходимо учитывать, и среднюю ошибку малой выборки рассчитывать по формуле  .

.

При произволна извадкададените формули се коригират със стойността . Тогава средната грешка при липса на извадка е:  и

и  .

.

защото винаги е по-малко от , тогава коефициентът () винаги е по-малък от 1. Това означава, че средната грешка при неповтаряща се селекция винаги е по-малка, отколкото при повторна селекция.

Механично вземане на пробисе използва, когато общата съвкупност е подредена по някакъв начин (например избирателни списъци по азбучен ред, телефонни номера, номера на къщи, апартаменти). Изборът на единици се извършва през определен интервал, който е равен на реципрочната стойност на процента от извадката. И така, с 2% извадка се избират всеки 50 единици = 1 / 0,02, с 5% всеки 1 / 0,05 = 20 единици от генералната съвкупност.

Началото се избира по различни начини: произволно, от средата на интервала, с промяна в началото. Основното е да се избягват системни грешки. Например, при 5% извадка, ако 13-то е избрано като първа единица, тогава следващите 33, 53, 73 и т.н.

По отношение на точността механичният подбор е близък до правилното произволно вземане на проби. Следователно, за да се определи средната грешка на механичното вземане на проби, се използват формули за правилен случаен подбор.

При типична селекция изследваното население е предварително разделено на хомогенни, еднотипни групи. Например, когато се изследват предприятията, това могат да бъдат отрасли, подотрасли, докато се изследва населението - области, социални или възрастови групи. След това се прави независима селекция от всяка група по механичен или правилно произволен начин.

Типичното вземане на проби дава по-точни резултати от другите методи. Типизацията на генералната съвкупност осигурява представянето на всяка типологична група в извадката, което позволява да се изключи влиянието на междугруповата вариация върху средната грешка на извадката. Следователно, когато се намира грешката на типична извадка според правилото за добавяне на дисперсии (), е необходимо да се вземе предвид само средната стойност на груповите дисперсии. Тогава средната извадкова грешка е:

при повторен подбор

,

с неповтаряща се селекция  ,

,

където  е средната стойност на вътрешногруповите дисперсии в извадката.

е средната стойност на вътрешногруповите дисперсии в извадката.

Сериен (или вложен) избор

използва се, когато съвкупността е разделена на серии или групи преди началото на извадковото изследване. Тези серии могат да бъдат пакети от готови продукти, студентски групи, екипи. Сериите за изследване се избират механично или произволно, като в рамките на серията се извършва цялостен преглед на единиците. Следователно средната извадкова грешка зависи само от междугруповата (междусерийната) дисперсия, която се изчислява по формулата:

където r е броят на избраните серии;

- средната стойност на i-та серия.

Средната грешка на серийната извадка се изчислява:

при повторно избиране:

,

с неповтарящ се избор:  ,

,

където R е общият брой серии.

Комбиниранселекцияе комбинация от разгледаните методи за подбор.

Средната извадкова грешка за всеки метод за подбор зависи главно от абсолютния размер на извадката и в по-малка степен от процента на извадката. Да предположим, че са направени 225 наблюдения в първия случай от популация от 4500 единици, а във втория случай от 225 000 единици. Дисперсиите и в двата случая са равни на 25. Тогава, в първия случай, с 5% селекция, грешката на извадката ще бъде:

Във втория случай, с избор от 0,1%, той ще бъде равен на:

По този начин, с намаляване на процента на извадката с 50 пъти, грешката на извадката се увеличи леко, тъй като размерът на извадката не се промени.

Да приемем, че размерът на извадката е увеличен до 625 наблюдения. В този случай грешката на извадката е:

Увеличаването на извадката с 2,8 пъти при същия размер на генералната съвкупност намалява размера на извадковата грешка с повече от 1,6 пъти.

Методи и средства за формиране на извадкова съвкупност.

В статистиката се използват различни методи за формиране на набори от извадки, което се определя от целите на изследването и зависи от спецификата на обекта на изследване.

Основното условие за провеждане на извадково изследване е да се предотврати възникването на систематични грешки, произтичащи от нарушаването на принципа на равните възможности на всяка единица от генералната съвкупност да влезе в извадката. Предотвратяването на систематични грешки се постига в резултат на използването на научно обосновани методи за формиране на извадкова съвкупност.

Има следните начини за избор на единици от общата съвкупност:

1) индивидуален подбор - в извадката се избират отделни единици;

2) групов подбор - в извадката попадат качествено хомогенни групи или серии от изследвани единици;

3) комбиниран подбор е комбинация от индивидуален и групов подбор.

Методите за подбор се определят от правилата за формиране на извадковата съвкупност.

Пробата може да бъде:

- правилен случаенсе състои в това, че извадката се формира в резултат на случаен (непреднамерен) подбор на отделни единици от генералната съвкупност. В този случай броят на избраните единици в набора от извадки обикновено се определя въз основа на приетата част от извадката. Извадковият дял е отношението на броя на единиците в извадковата съвкупност n към броя на единиците в генералната съвкупност N, т.е.

- механиченсе състои в това, че подборът на единици в извадката се извършва от генералната съвкупност, разделена на равни интервали (групи). В този случай размерът на интервала в генералната съвкупност е равен на реципрочната стойност на дела на извадката. И така, при 2% проба се избира всяка 50-та единица (1:0,02), при 5% проба, всяка 20-та единица (1:0,05) и т.н. По този начин, в съответствие с приетата пропорция на подбор, генералната популация е като че ли механично разделена на равни групи. От всяка група в извадката се избира само една единица.

- типичен -при което генералната съвкупност първо се разделя на хомогенни типични групи. След това от всяка типична група се прави индивидуален подбор на единици в извадката чрез произволна или механична извадка. Важна характеристика на типичната извадка е, че дава по-точни резултати в сравнение с други методи за подбор на единици в извадка;

- сериен- при които генералната съвкупност е разделена на групи с еднакъв размер - серии. Сериите са избрани в примерния набор. В рамките на серията се извършва непрекъснато наблюдение на единиците, попаднали в серията;

- комбинирани- вземането на проби може да бъде двуетапно. В този случай генералната съвкупност първо се разделя на групи. След това се избират групите, а в рамките на последните се избират отделни единици.

В статистиката се разграничават следните методи за избор на единици в извадка::

- единичен етапизвадка - всяка избрана единица незабавно се подлага на изследване на дадена основа (фактически случайни и серийни проби);

- многостепененизвадка - подборът се извършва от генералната съвкупност на отделните групи, а отделните единици се избират от групите (типична извадка с механичен метод за подбор на единици в извадковата съвкупност).

Освен това има:

- преизбиране- по схемата на върната топка. В този случай всяка единица или серия, която е попаднала в извадката, се връща в генералната съвкупност и следователно има шанс отново да бъде включена в извадката;

- неповтаряща се селекция- по схемата на невърната топка. Има по-точни резултати за същия размер на извадката.

Определяне на необходимия размер на извадката (използване на таблицата на Student).

Един от научните принципи в теорията на пробите е да се гарантира, че са избрани достатъчен брой единици. Теоретично необходимостта от спазване на този принцип е представена в доказателствата на граничните теореми на теорията на вероятностите, които ви позволяват да установите колко единици трябва да бъдат избрани от генералната съвкупност, така че да е достатъчно и да гарантира представителността на извадката.

Намаляването на стандартната грешка на извадката и следователно повишаването на точността на оценката винаги е свързано с увеличаване на размера на извадката, следователно още на етапа на организиране на извадково наблюдение е необходимо да се реши какъв трябва да бъде размерът на извадката, за да се осигури необходимата точност на резултатите от наблюдението. Изчисляването на необходимия размер на извадката се изгражда с помощта на формули, получени от формулите за пределните грешки на извадката (А), съответстващи на един или друг вид и метод на подбор. И така, за произволен повторен размер на извадката (n), имаме:

Същността на тази формула е, че при произволен повторен избор на необходимия брой, размерът на извадката е право пропорционален на квадрата на коефициента на доверие (t2)и дисперсия на вариационния признак (?2) и е обратно пропорционална на квадрата на пределната извадкова грешка (?2). По-специално, чрез удвояване на пределната грешка, необходимият размер на извадката може да бъде намален с фактор четири. От трите параметъра два (t и?) се задават от изследователя.

В същото време изследователятЗа целите на извадковото изследване трябва да се реши въпросът в каква количествена комбинация е по-добре да се включат тези параметри, за да се осигури оптимален вариант? В единия случай той може да бъде по-доволен от надеждността на получените резултати (t), отколкото от мярката за точност (?), а в другия - обратното. По-трудно е да се реши въпросът относно стойността на пределната извадкова грешка, тъй като изследователят не разполага с този показател на етапа на проектиране на извадково наблюдение, следователно на практика е обичайно да се определя пределната извадкова грешка, като правило, в рамките на 10% от очакваното средно ниво на чертата. Към установяването на предполагаемо средно ниво може да се подходи по различни начини: използване на данни от подобни предишни проучвания или използване на данни от рамката за извадка и вземане на малка пилотна извадка.

Най-трудното нещо за установяване при проектирането на извадково наблюдение е третият параметър във формула (5.2) – дисперсията на извадковата съвкупност. В този случай е необходимо да се използва цялата налична за изследователя информация, получена от предишни подобни и пилотни проучвания.

Въпрос на дефиницияНеобходимият размер на извадката става по-сложен, ако извадковото изследване включва изследване на няколко характеристики на извадковите единици. В този случай средните нива на всяка от характеристиките и тяхната вариация като правило са различни и следователно е възможно да се реши коя дисперсия на коя от характеристиките да се даде предпочитание само като се вземат предвид целта и целите на проучването.

При проектирането на извадково наблюдение се приема предварително определена стойност на допустимата извадкова грешка в съответствие с целите на конкретно изследване и вероятността от заключения въз основа на резултатите от наблюдението.

Като цяло формулата за пределната грешка на средната стойност на извадката ви позволява да определите:

Големината на възможните отклонения на показателите на генералната съвкупност от показателите на извадката;

Необходимият размер на извадката, осигуряващ необходимата точност, при който границите на възможна грешка няма да превишават определена зададена стойност;

Вероятността грешката в извадката да има дадена граница.

Студентско разпределениев теорията на вероятностите това е еднопараметрично семейство от абсолютно непрекъснати разпределения.

Серия от динамика (интервал, момент), затваряне на серия от динамика.

Серия от динамика- това са стойностите на статистическите показатели, които са представени в определена хронологична последователност.

Всеки времеви ред съдържа два компонента:

1) показатели за периоди от време (години, тримесечия, месеци, дни или дати);

2) показатели, характеризиращи изследвания обект за периоди от време или за съответните дати, които се наричат нива на серията.

Нивата на серията са изразеникакто абсолютни, така и средни или относителни стойности. В зависимост от характера на показателите се изграждат динамични редове от абсолютни, относителни и средни стойности. Динамичните серии от относителни и средни стойности се изграждат на базата на производни серии от абсолютни стойности. Има интервални и моментни серии от динамика.

Динамични интервални сериисъдържа стойностите на показателите за определени периоди от време. В интервалните серии нивата могат да се сумират, като се получи обемът на явлението за по-дълъг период или така наречените акумулирани суми.

Серия от динамични моментиотразява стойностите на индикаторите в определен момент от време (дата от време). При моментните серии изследователят може да се интересува само от разликата на явленията, отразяваща промяната в нивото на редицата между определени дати, тъй като сумата от нивата тук няма реално съдържание. Кумулативните суми не се изчисляват тук.

Най-важното условие за правилното изграждане на динамични редове е съпоставимостта на нивата на редовете, отнасящи се за различни периоди. Нивата трябва да бъдат представени в хомогенни количества, трябва да има еднаква пълнота на покритие на различните части на явлението.

Да сеЗа да се избегне изкривяване на реалната динамика, в статистическото изследване (закриването на динамичния ред) се извършват предварителни изчисления, които предхождат статистическия анализ на динамичния ред. Затварянето на времеви редове се разбира като комбинация от две или повече серии в една серия, чиито нива са изчислени по различна методология или не съответстват на териториалните граници и т.н. Затварянето на серията от динамика може също така да означава намаляване на абсолютните нива на серията от динамика до обща основа, което елиминира несъвместимостта на нивата на серията от динамика.

Концепцията за съпоставимост на динамичните редове, коефициенти, растеж и темпове на растеж.

Серия от динамика- това са поредици от статистически показатели, характеризиращи развитието на природните и социалните явления във времето. Статистическите сборници, публикувани от Държавния статистически комитет на Русия, съдържат голям брой динамични редове в таблична форма. Сериите от динамика позволяват да се разкрият моделите на развитие на изследваните явления.

Времевите редове съдържат два вида индикатори. Индикатори за време(години, тримесечия, месеци и т.н.) или точки във времето (в началото на годината, в началото на всеки месец и т.н.). Индикатори за ниво на ред. Индикаторите на нивата на динамичните редове могат да бъдат изразени в абсолютни стойности (производство на продукт в тонове или рубли), относителни стойности (дял на градското население в%) и средни стойности (средни заплати на работниците в индустрията по години и т.н.). В таблична форма динамичният ред съдържа две колони или два реда.

Правилното изграждане на времеви редове включва изпълнението на редица изисквания:

- всички показатели на серия от динамика трябва да бъдат научно обосновани, надеждни;

- индикаторите на поредица от динамика трябва да бъдат сравними във времето, т.е. трябва да се изчисляват за едни и същи периоди от време или на едни и същи дати;

- показателите за редица динамики трябва да бъдат сравними на територията;

- индикаторите на поредица от динамика трябва да бъдат сравними по съдържание, т.е. изчислени по единна методология, по един и същ начин;

- индикаторите за поредица от динамики трябва да бъдат сравними в целия набор от разглеждани ферми. Всички показатели на серия от динамика трябва да бъдат дадени в едни и същи мерни единици.

Статистически показателиможе да характеризира или резултатите от изследвания процес за определен период от време, или състоянието на изследваното явление в определен момент от време, т.е. индикаторите могат да бъдат интервални (периодични) и мигновени. Съответно, първоначално серията от динамика може да бъде или интервална, или моментна. Моментните редове от динамика от своя страна могат да бъдат с еднакви и неравни времеви интервали.

Първоначалната серия от динамика може да бъде преобразувана в серия от средни стойности и серия от относителни стойности (верига и база). Такива времеви редове се наричат производни времеви редове.

Методът за изчисляване на средното ниво в серията от динамика е различен, поради вида на серия от динамика. Използвайки примери, разгледайте видовете времеви редове и формулите за изчисляване на средното ниво.

Абсолютни печалби (Δy) показват колко единици се е променило следващото ниво на серията в сравнение с предишното (колона 3. - верижни абсолютни нараствания) или спрямо първоначалното ниво (колона 4. - основни абсолютни нараствания). Формулите за изчисление могат да бъдат записани, както следва:

С намаляване на абсолютните стойности на серията ще има съответно "намаляване", "намаляване".

Показателите за абсолютен ръст сочат, че например през 1998 г. производството на продукт "А" е нараснало с 4000 т спрямо 1997 г. и с 34 хил. т спрямо 1994 г.; за други години виж таблицата. 11,5 гр. 3 и 4.

Фактор на растежапоказва колко пъти се е променило нивото на серията в сравнение с предишното (колона 5 - верижни фактори на растеж или спад) или спрямо първоначалното ниво (колона 6 - основни фактори на растеж или спад). Формулите за изчисление могат да бъдат записани, както следва:

Темпове на растежпоказват колко процента е следващото ниво от серията в сравнение с предишното (колона 7 - темпове на растеж на веригата) или в сравнение с първоначалното ниво (колона 8 - основни темпове на растеж). Формулите за изчисление могат да бъдат записани, както следва:

Така например през 1997 г. обемът на производството на продукт "А" в сравнение с 1996 г. е 105,5% (

Темпове на растежпоказват колко процента се е увеличило нивото на отчетния период в сравнение с предходния (колона 9 - верижни темпове на растеж) или в сравнение с първоначалното ниво (колона 10 - основни темпове на растеж). Формулите за изчисление могат да бъдат записани, както следва:

T pr \u003d T p - 100% или T pr \u003d абсолютно увеличение / ниво от предходния период * 100%

Така например през 1996 г. в сравнение с 1995 г. продуктът "А" е произведен повече с 3,8% (103,8% - 100%) или (8:210) x 100%, а в сравнение с 1994 г. - с 9% ( 109% - 100%).

Ако абсолютните нива в серията намаляват, тогава процентът ще бъде по-малък от 100% и съответно ще има темп на спад (темп на растеж със знак минус).

Абсолютна стойност от 1% увеличение(колона 11) показва колко единици трябва да бъдат произведени за даден период, за да може нивото от предходния период да се увеличи с 1%. В нашия пример през 1995 г. е необходимо да се произведат 2,0 хиляди тона, а през 1998 г. - 2,3 хиляди тона, т.е. много по-голям.

Има два начина за определяне на големината на абсолютната стойност на 1% растеж:

Разделете нивото на предходния период на 100;

Разделете абсолютните темпове на растеж на веригата на съответните темпове на растеж на веригата.

Абсолютна стойност от 1% увеличение =

В динамика, особено за дълъг период, е важно съвместно да се анализира темпът на растеж със съдържанието на всеки процент увеличение или намаление.

Обърнете внимание, че разглежданата методология за анализ на динамични редове е приложима както за времеви редове, чиито нива са изразени в абсолютни стойности (t, хиляди рубли, брой служители и т.н.), така и за динамични редове, нивата на които се изразяват в относителни показатели (% скрап, % пепелно съдържание на въглища и др.) или средни стойности (среден добив в c/ha, средни заплати и др.).

Наред с разглежданите аналитични показатели, изчислени за всяка година в сравнение с предходното или първоначалното ниво, при анализ на динамичните редове е необходимо да се изчислят средните аналитични показатели за периода: средното ниво на реда, средногодишното абсолютно увеличение (намаляване) и средния годишен темп на растеж и темп на растеж.

Методите за изчисляване на средното ниво на серия от динамика бяха обсъдени по-горе. В интервалната поредица от динамика, която разглеждаме, средното ниво на поредицата се изчислява по формулата на простата средна аритметична стойност:

Средногодишното производство на продукта за 1994-1998г. възлиза на 218,4 хил. тона.

Средногодишният абсолютен прираст също се изчислява по формулата на простата средна аритметична стойност:

Годишните абсолютни прирасти варират през годините от 4 до 12 хил. тона (виж гр. 3), а средногодишният прираст на продукцията за периода 1995 – 1998г. възлиза на 8,5 хиляди тона.

Методите за изчисляване на средния темп на растеж и средния темп на растеж изискват по-подробно разглеждане. Нека ги разгледаме на примера на годишните показатели на серийното ниво, дадени в таблицата.

Средното ниво на обхвата на динамиката.

Серии от динамика (или времеви редове)- това са числените стойности на определен статистически показател в последователни моменти или периоди от време (т.е. подредени в хронологичен ред).

Наричат се числените стойности на конкретен статистически показател, който съставлява серия от динамики нива на числои обикновено се обозначава с буквата г. Първи член на поредицата y 1наречен начален или базова линия, и последното y n - финал. Моментите или периодите от време, за които се отнасят нивата, са обозначени с T.

Динамичните серии, като правило, се представят под формата на таблица или графика, а по оста x се изгражда времева скала T, а по ординатата - скалата на нивата на серията г.

Средни показатели на серия от динамика

Всяка серия от динамика може да се разглежда като определен набор нпроменящи се във времето индикатори, които могат да бъдат обобщени като средни стойности. Такива обобщени (средни) показатели са особено необходими, когато се сравняват промените в един или друг показател в различни периоди, в различни страни и т.

Обобщена характеристика на серия от динамика може да бъде, на първо място, средно ниво на реда. Методът за изчисляване на средното ниво зависи от това дали е моментна серия или интервална (периодна) серия.

Кога интервалсерия, нейното средно ниво се определя по формулата на просто аритметично средно на нивата на серията, т.е.

=

Ако е налична моментред, съдържащ ннива ( y1, y2, …, yn) с равни интервали между датите (точки от време), тогава такава серия може лесно да бъде преобразувана в серия от средни стойности. В същото време индикаторът (нивото) в началото на всеки период е едновременно индикаторът в края на предходния период. Тогава средната стойност на индикатора за всеки период (интервал между датите) може да се изчисли като полусума от стойностите прив началото и в края на периода, т.е. как . Броят на тези средни ще бъде . Както бе споменато по-рано, за серии от средни стойности, средното ниво се изчислява от средната аритметична стойност.

Следователно можем да напишем: .

.

След преобразуване на числителя получаваме: ,

,

където Y1и Yn- първото и последното ниво на серията; Yi- междинни нива.

Тази средна стойност е известна в статистиката като средно хронологиченза моментни серии. Тя получи това име от думата "cronos" (време, лат.), тъй като се изчислява от показатели, които се променят с течение на времето.

При неравенствоинтервали между датите, средната хронологична стойност за серията от моменти може да се изчисли като средноаритметично от средните стойности на нивата за всяка двойка моменти, претеглени от разстоянията (интервали от време) между датите, т.е.  .

.

В такъв случайпредполага се, че в интервалите между датите нивата са приемали различни стойности и сме от две известни ( yiи yi+1) определяме средните стойности, от които след това изчисляваме общата средна стойност за целия анализиран период.

Ако се приеме, че всяка стойност yiостава непроменена до следващия (i+ 1)-

ти момент, т.е. е известна точната дата на промяната в нивата, тогава изчислението може да се извърши с помощта на формулата за средноаритметично претеглено:

,

където е времето, през което нивото е останало непроменено.

В допълнение към средното ниво в серията от динамика се изчисляват и други средни показатели - средното изменение на нивата на серията (основни и верижни методи), средната скорост на изменение.

Базовата средна абсолютна промянае частното на последната основна абсолютна промяна, разделено на броя на промените. Това е

Верига означава абсолютна промяна нива на серия е частното от разделянето на сумата от всички верижни абсолютни промени на броя на промените, т.е.

По знака на средните абсолютни изменения се съди средно и за характера на изменението на явлението: растеж, спад или стабилност.

От правилото за контрол на базисните и верижните абсолютни изменения следва, че базисните и верижните средни изменения трябва да са равни.

Наред със средното абсолютно изменение се изчислява и средното относително по базисния и верижния метод.

Основна средна относителна промянасе определя по формулата:

Верижна средна относителна промянасе определя по формулата:

Естествено основните и верижните средни относителни промени трябва да са еднакви и като ги сравним със стойността на критерия 1, се прави заключение за характера на промяната на явлението средно: растеж, спад или стабилност.

Чрез изваждане на 1 от основната или верижната средна относителна промяна, съответното средна скорост на изменение, по знака на който може да се съди и за характера на промяната в изследваното явление, отразена от тази поредица от динамика.

Сезонни колебания и индекси на сезонност.

Сезонните колебания са стабилни вътрешногодишни колебания.

Основният принцип на управлението за постигане на максимален ефект е максимизирането на приходите и минимизирането на разходите. Чрез изучаване на сезонните колебания се решава проблемът за максималното уравнение на всяко ниво на годината.

При изучаването на сезонните колебания се решават две взаимосвързани задачи:

1. Идентифициране на спецификата на развитие на явлението във вътрешногодишна динамика;

2. Измерване на сезонните колебания с изграждане на сезонен вълнов модел;

Сезонните пуйки обикновено се броят за измерване на сезонността. Най-общо те се определят от съотношението на оригиналните уравнения на серия от динамика към теоретичните уравнения, които служат като основа за сравнение.

Тъй като случайните отклонения се наслагват върху сезонните колебания, индексите на сезонността се осредняват, за да се елиминират.

В този случай за всеки период от годишния цикъл се определят обобщени показатели под формата на средни сезонни индекси:

Средните индекси на сезонните колебания са свободни от влиянието на случайни отклонения на основната тенденция на развитие.

В зависимост от характера на тенденцията формулата за средния индекс на сезонност може да приеме следните форми:

1.За поредици от вътрешногодишна динамика с ясно изразена основна тенденция на развитие:

2. За серията от вътрешногодишна динамика, в която няма възходяща или низходяща тенденция или е незначителна:

Къде е общата авария;

Методи за анализ на основния тренд.

Развитието на явленията във времето се влияе от различни по природа и сила на въздействие фактори. Някои от тях имат случаен характер, други имат почти постоянно действие и формират определена тенденция на развитие в поредица от динамики.

Важна задача на статистиката е да идентифицира тенденция в поредицата от динамика, освободена от действието на различни случайни фактори. За тази цел динамичните редове се обработват чрез методите на интервално уголемяване, пълзяща средна и аналитично подравняване и др.

Метод на интервално огрубяванесе основава на уголемяване на времеви периоди, които включват нивата на поредица от динамика, т.е. е замяната на данни, свързани с малки периоди от време, с данни от по-големи периоди. Особено ефективно е, когато началните нива на серията са за кратки периоди от време. Например серии от индикатори, свързани с ежедневни събития, се заменят с серии, свързани със седмични, месечни и т.н. Това ще се покаже по-ясно "Ос на развитие на феномена". Средната стойност, изчислена на базата на разширени интервали, позволява да се определи посоката и характера (ускоряване или забавяне на растежа) на основната тенденция на развитие.

метод на пълзяща среднаподобно на предишното, но в този случай действителните нива се заменят със средни нива, изчислени за последователно движещи се (плъзгащи се) разширени интервали, покриващи мнива на реда.

Напримерако се приеме m=3,след това първо се изчислява средната стойност на първите три нива на серията, след това - от същия брой нива, но започвайки от второто подред, след това - започвайки от третото и т.н. По този начин средната като че ли се "плъзга" по поредицата от динамика, движейки се за един период. Изчислено от мчленовете на подвижните средни се отнасят до средата (центъра) на всеки интервал.

Този метод елиминира само случайни колебания. Ако серията има сезонна вълна, тогава тя ще остане след изглаждане по метода на подвижната средна.

Аналитично подравняване. За да се елиминират случайните колебания и да се идентифицира тенденция, нивата на серията се подравняват според аналитични формули (или аналитично подравняване). Неговата същност е да замени емпиричните (действителните) нива с теоретични, които се изчисляват по определено уравнение, взето като математически модел на тенденцията, където теоретичните нива се разглеждат като функция на времето: . В този случай всяко действително ниво се разглежда като сбор от два компонента: , където е систематичен компонент и се изразява с определено уравнение, и е случайна променлива, която причинява колебания около тенденцията.

Задачата на аналитичното подравняване е следната:

1. Определяне въз основа на действителни данни на типа хипотетична функция, която може най-адекватно да отрази тенденцията на развитие на изследвания показател.

2. Намиране на параметрите на посочената функция (уравнение) от емпирични данни

3. Изчисляване по намереното уравнение на теоретичните (нивелирани) нива.

Изборът на определена функция се извършва, като правило, въз основа на графично представяне на емпирични данни.

Моделите са регресионни уравнения, чиито параметри се изчисляват по метода на най-малките квадрати

По-долу са най-често използваните регресионни уравнения за изравняване на времеви редове, като се посочва кои тенденции на развитие са най-подходящи за отразяване.

За намиране на параметрите на горните уравнения има специални алгоритми и компютърни програми. По-специално, за намиране на параметрите на уравнението на права линия може да се използва следният алгоритъм:

Ако периодите или моментите от време са номерирани така, че да се получи St = 0, тогава горните алгоритми ще бъдат значително опростени и ще се превърнат в

Подравнените нива на графиката ще бъдат разположени на една права линия, минаваща на най-близкото разстояние от действителните нива на тази динамична серия. Сумата от квадратите на отклоненията е отражение на влиянието на случайни фактори.

С негова помощ изчисляваме средната (стандартна) грешка на уравнението:

Тук n е броят на наблюденията, а m е броят на параметрите в уравнението (имаме два от тях - b 1 и b 0).

Основната тенденция (тенденция) показва как систематичните фактори влияят върху нивата на поредица от динамики, а колебанията на нивата около тенденцията () служат като мярка за въздействието на остатъчните фактори.

За да се оцени качеството на използвания модел на времеви редове, той също се използва F тест на Фишер. Това е съотношението на две дисперсии, а именно съотношението на дисперсията, причинена от регресията, т.е. изследван фактор, към дисперсията, причинена от случайни причини, т.е. остатъчна дисперсия:

![]()

В разширена форма формулата за този критерий може да бъде представена по следния начин:

![]()

където n е броят на наблюденията, т.е. брой нива на редове,

m е броят на параметрите в уравнението, y е действителното ниво на серията,

Подравнено ниво на реда, - средното ниво на реда.

По-успешен от други, моделът може не винаги да е достатъчно задоволителен. Тя може да бъде призната за такава само ако критерият F за нея премине определена критична граница. Тази граница се задава с помощта на F таблици за разпределение.

Същност и класификация на показателите.

Индексът в статистиката се разбира като относителен показател, който характеризира промяната в величината на явление във времето, пространството или в сравнение с всеки стандарт.

Основният елемент на индексната връзка е индексираната стойност. Под индексирана стойност се разбира стойността на признак на статистическа съвкупност, чиято промяна е обект на изследване.

Индексите служат за три основни цели:

1) оценка на промените в сложно явление;

2) определяне на влиянието на отделни фактори върху промяната на сложно явление;

3) сравнение на величината на някакво явление с величината на миналия период, величината на друга територия, както и със стандарти, планове, прогнози.

Индексите се класифицират по 3 критерия:

2) по степента на покритие на елементите на съвкупността;

3) чрез методи за изчисляване на общи индекси.

По съдържаниена индексирани стойности, индексите се разделят на индекси на количествени (обемни) показатели и индекси на качествени показатели. Индекси на количествени показатели - индекси на физическия обем на промишленото производство, физически обем на продажбите, брой и др. Индекси на качествени показатели - индекси на цени, разходи, производителност на труда, средна работна заплата и др.

Според степента на покритие на единиците от съвкупността индексите се делят на два класа: индивидуални и общи. За да ги характеризираме, въвеждаме следните конвенции, приети в практиката на прилагане на индексния метод:

р- количество (обем) на всеки продукт в натура ; Р- единична цена на продукцията; z- себестойност на единица продукция; T- времето, изразходвано за производството на единица продукция (интензивност на труда) ; w- продукция в стойностно изражение за единица време; v- продукция във физическо изражение за единица време; T- общо изразходвано време или брой служители.

За да се разграничи към кой период или обект принадлежат индексираните стойности, обичайно е да се поставят индекси след съответния символ долу вдясно. Така например в индексите на динамиката, като правило, за сравняваните (текущи, отчетни) периоди се използва индексът 1 и за периодите, с които се прави сравнението,

Индивидуални индексислужат за характеризиране на промяната в отделните елементи на сложно явление (например промяна в обема на производството на един вид продукт). Те представляват относителните стойности на динамиката, изпълнението на задълженията, сравнението на индексираните стойности.

Определя се индивидуалният индекс на физическия обем на продукцията

От аналитична гледна точка дадените индивидуални индекси на динамика са подобни на коефициентите (темповете) на нарастване и характеризират изменението на индексираната стойност в текущия период спрямо базовия, т.е. показват колко пъти се е увеличила (намалила) ) или колко процента е растеж (намаляване). Стойностите на индекса се изразяват в коефициенти или проценти.

Общ (съставен) индексотразява изменението на всички елементи на едно сложно явление.

Агрегиран индексе основната форма на индекса. Нарича се агрегат, защото неговият числител и знаменател са набор от „агрегат“

Средни индекси, тяхното определение.

Освен агрегатните индекси в статистиката се използва и друга тяхна форма - среднопретеглени индекси. Към тяхното изчисляване се прибягва, когато наличната информация не позволява да се изчисли общият агрегатен индекс. Така че, ако няма данни за цените, но има информация за себестойността на продуктите в текущия период и са известни индивидуалните индекси на цените за всеки продукт, тогава общият индекс на цените не може да се определи като агрегиран, но е възможно да го изчислим като средна стойност на индивидуалните. По същия начин, ако количествата на отделните произведени продукти не са известни, но са известни индивидуалните индекси и производствените разходи за базовия период, тогава общият индекс на физическия обем на производството може да се определи като среднопретеглена стойност.

Среден индекс -това еиндекс, изчислен като средна стойност на индивидуалните индекси. Агрегираният индекс е основната форма на общия индекс, така че средният индекс трябва да бъде идентичен с агрегирания индекс. При изчисляване на средните индекси се използват две форми на средни стойности: аритметична и хармонична.

Средноаритметичният индекс е идентичен с агрегирания индекс, ако теглата на отделните индекси са членовете на знаменателя на агрегирания индекс. Само в този случай стойността на индекса, изчислена по средноаритметична формула, ще бъде равна на съвкупния индекс.

Дефинира се като обобщаваща характеристика на размера на вариацията на даден признак в съвкупността. Тя е равна на корен квадратен от средната квадратна стойност на отклоненията на отделните стойности на признака от средната аритметична, т.е. коренът на и може да се намери така:

1. За основния ред:

2. За вариационна серия:

Трансформацията на формулата за стандартно отклонение я води до форма, по-удобна за практически изчисления:

Стандартно отклонениеопределя колко средно се отклоняват конкретни опции от средната им стойност и освен това е абсолютна мярка за флуктуацията на чертата и се изразява в същите единици като опциите и следователно се интерпретира добре.

Примери за намиране на стандартното отклонение: ,

За алтернативни функции формулата за стандартното отклонение изглежда така:

![]()

където p е делът на единиците в популацията, които имат определен атрибут;

q - делът на единиците, които нямат тази характеристика.

Концепцията за средно линейно отклонение

Средно линейно отклонениесе определя като средноаритметично от абсолютните стойности на отклоненията на отделните опции от .

1. За основния ред:

2. За вариационна серия:

където сумата от n е сумата от честотите на вариационните серии.

Пример за намиране на средното линейно отклонение:

Предимството на средното абсолютно отклонение като мярка за дисперсия в диапазона на вариация е очевидно, тъй като тази мярка се основава на отчитане на всички възможни отклонения. Но този индикатор има значителни недостатъци. Произволното отхвърляне на алгебрични знаци за отклонения може да доведе до факта, че математическите свойства на този индикатор далеч не са елементарни. Това значително усложнява използването на средното абсолютно отклонение при решаването на задачи, свързани с вероятностни изчисления.

Поради това средното линейно отклонение като мярка за вариацията на даден признак рядко се използва в статистическата практика, а именно когато сумирането на показателите без отчитане на знаците има икономически смисъл. С негова помощ се анализират например оборотът на външната търговия, съставът на заетите, ритъмът на производство и др.

корен квадратен

Приложено RMS, например за изчисляване на средния размер на страните на n квадратни сечения, средните диаметри на стволове, тръби и др. Разделя се на два вида.

Средноквадратичният корен е прост. Ако при замяна на отделни стойности на черта със средна стойност е необходимо да се запази сумата от квадратите на първоначалните стойности непроменена, тогава средната стойност ще бъде квадратична средна стойност.

Това е корен квадратен от частното от сбора на квадратите на отделните стойности на характеристиките, разделен на техния брой:

Средноквадратичното тегло се изчислява по формулата:

където f е знак за тегло.

Среден куб

Приложен среден куб, например при определяне на средната дължина на страната и кубовете. Разделя се на два вида.

Средна кубична проста:

При изчисляване на средните стойности и дисперсията в серията на интервалното разпределение, истинските стойности на атрибута се заменят с централните стойности на интервалите, които са различни от средното аритметично на стойностите, включени в интервал. Това води до систематична грешка при изчисляването на дисперсията. V.F. Шепард определи това грешка в изчисляването на дисперсията, причинено от прилагането на групираните данни, е 1/12 от квадрата на стойността на интервала, както нагоре, така и надолу в големината на дисперсията.

Поправката на Шепардтрябва да се използва, ако разпределението е близко до нормалното, отнася се до характеристика с непрекъснат характер на вариация, изградена върху значително количество първоначални данни (n> 500). Въпреки това, въз основа на факта, че в редица случаи и двете грешки, действащи в различни посоки, се компенсират взаимно, понякога е възможно да се откаже въвеждането на изменения.

Колкото по-малки са дисперсията и стандартното отклонение, толкова по-хомогенна е популацията и толкова по-типична ще бъде средната стойност.

В практиката на статистиката често се налага да се сравняват вариации на различни характеристики. Например, от голям интерес е да се сравнят вариациите във възрастта на работниците и тяхната квалификация, трудовия стаж и заплатите, разходите и печалбата, трудовия стаж и производителността на труда и др. За такива сравнения показателите за абсолютна променливост на характеристиките са неподходящи: невъзможно е да се сравни променливостта на трудовия опит, изразена в години, с промяната на заплатите, изразена в рубли.

За извършване на такива сравнения, както и сравнения на флуктуацията на един и същ признак в няколко съвкупности с различна средна аритметична стойност, се използва относителен показател за вариация - коефициентът на вариация.

Структурни средни

За да се характеризира централната тенденция в статистическите разпределения, често е рационално да се използва, заедно със средната аритметична стойност, определена стойност на атрибута X, който поради определени характеристики на местоположението му в серията на разпределение може да характеризира нивото му.

Това е особено важно, когато екстремните стойности на характеристиката в серията на разпространение имат размити граници. В тази връзка точното определяне на средната аритметична стойност по правило е невъзможно или много трудно. В такива случаи средното ниво може да се определи, като се вземе например стойността на характеристиката, която се намира в средата на честотната серия или която се среща най-често в текущата серия.

Такива стойности зависят само от естеството на честотите, т.е. от структурата на разпределението. Те са типични по отношение на местоположението в честотната серия, поради което такива стойности се считат за характеристики на разпределителния център и следователно са определени като структурни средни. Те се използват за изследване на вътрешната структура и структурата на серията от разпределение на стойностите на атрибутите. Тези показатели включват.

Стандартното отклонение е класически индикатор за променливост от описателната статистика.

Стандартно отклонение, стандартно отклонение, RMS, извадково стандартно отклонение (английско стандартно отклонение, STD, STDev) е много често срещана мярка за дисперсия в описателната статистика. Но защото техническият анализ е подобен на статистиката, този индикатор може (и трябва) да се използва в техническия анализ за откриване на степента на дисперсия на цената на анализирания инструмент във времето. Означава се с гръцкия символ сигма "σ".

Благодаря на Карл Гаус и Пиърсън за това, че имаме възможността да използваме стандартното отклонение.

Използвайки стандартно отклонение в техническия анализ, обръщаме това "индекс на разсейване" в "индикатор за волатилност„Запазване на смисъла, но промяна на термините.

Какво е стандартно отклонение

Но в допълнение към междинните спомагателни изчисления, стандартното отклонение е доста приемливо за самостоятелно изчислениеи приложения в техническия анализ. Както отбеляза активен читател на нашето списание репей, „ Все още не разбирам защо RMS не е включен в набора от стандартни индикатори на местните дилинг центрове«.

Наистина ли, стандартното отклонение може по класически и "чист" начин да измерва променливостта на даден инструмент. Но за съжаление този показател не е толкова често срещан в анализа на ценни книжа.

Прилагане на стандартното отклонение

Ръчното изчисляване на стандартното отклонение не е много интересно.но полезно за опит. Стандартното отклонение може да бъде изразеноформула STD=√[(∑(x-x) 2)/n], която звучи като коренната сума на квадратите на разликите между елементите на извадката и средната стойност, разделена на броя на елементите в извадката.

Ако броят на елементите в извадката надвишава 30, тогава знаменателят на дробта под корена приема стойност n-1. В противен случай се използва n.

стъпка по стъпка изчисляване на стандартното отклонение:

- изчислете средноаритметичната стойност на извадката от данни

- извадете тази средна стойност от всеки елемент на извадката

- всички получени разлики са на квадрат

- сумирайте всички получени квадрати

- разделете получената сума на броя на елементите в извадката (или на n-1, ако n>30)

- изчислете корен квадратен от полученото частно (наречено дисперсия)

За изчисляване на средната геометрична проста се използва формулата:

геометрично претеглени

За определяне на средното геометрично претеглено се използва формулата:

Средните диаметри на колелата, тръбите, средните страни на квадратите се определят с помощта на средния квадрат.

RMS стойностите се използват за изчисляване на някои показатели, като например коефициента на вариация, който характеризира ритъма на продукцията. Тук стандартното отклонение от планираната продукция за определен период се определя по следната формула:

Тези стойности точно характеризират изменението на икономическите показатели спрямо базовата им стойност, взета в нейната средна стойност.

Квадратно просто

Средната квадратична проста стойност се изчислява по формулата:

Квадратно претеглено

Среднопретегленият корен на квадрат е:

22. Абсолютните мерки за вариация включват:

диапазон на вариация

средно линейно отклонение

дисперсия

стандартно отклонение

Диапазон на вариация (r)

Вариация на обхватае разликата между максималните и минималните стойности на атрибута

Той показва границите, в които се променя стойността на признака в изследваната популация.

Трудовият стаж на петима кандидати на предишна работа е: 2,3,4,7 и 9 години. Решение: обхват на вариация = 9 - 2 = 7 години.

За обобщена характеристика на разликите в стойностите на атрибута, средните показатели за вариация се изчисляват въз основа на допускането на отклонения от средната аритметична стойност. Разликата се приема като отклонение от средната стойност.

В същото време, за да се избегне превръщането в нула на сумата от отклоненията на опциите на чертата от средната стойност (нулевото свойство на средната стойност), трябва или да се игнорират знаците на отклонението, т.е. да се вземе тази сума по модул , или повдигнете на квадрат стойностите на отклонението

Средно линейно и квадратично отклонение

Средно линейно отклонениее средноаритметичното на абсолютните отклонения на отделните стойности на атрибута от средната стойност.

Средното линейно отклонение е просто:

Трудовият стаж на петима кандидати на предишна работа е: 2,3,4,7 и 9 години.

В нашия пример: години;

Отговор: 2,4 години.

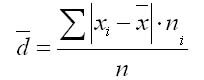

Средно линейно отклонение, претегленоважи за групирани данни:

Средното линейно отклонение, поради своята условност, се използва сравнително рядко на практика (по-специално за характеризиране на изпълнението на договорните задължения по отношение на еднаквостта на доставката; при анализа на качеството на продукта, като се вземат предвид технологичните характеристики на производството ).

Стандартно отклонение

Най-съвършената характеристика на вариацията е стандартното отклонение, което се нарича стандарт (или стандартно отклонение). Стандартно отклонение() е равен на корен квадратен от средния квадрат на отклоненията на отделните стойности на характеристиката от средната аритметична стойност:

Стандартното отклонение е просто:

Претегленото стандартно отклонение се прилага за групирани данни:

Между средно квадратичното и средното линейно отклонение при условия на нормално разпределение има следната зависимост: ~ 1,25.

Стандартното отклонение, което е основната абсолютна мярка за вариация, се използва при определяне на стойностите на ординатите на кривата на нормалното разпределение, при изчисления, свързани с организацията на наблюдението на извадката и установяване на точността на характеристиките на извадката, както и при оценяване на границите на вариация на даден признак в хомогенна популация.

При статистическа проверка на хипотези, при измерване на линейна връзка между случайни величини.

Стандартно отклонение:

Стандартно отклонение(оценка на стандартното отклонение на случайната променлива Под, стени около нас и таван, хспрямо неговото математическо очакване въз основа на безпристрастна оценка на неговата дисперсия):

където - дисперсия; - Подът, стените около нас и таванът, аз-ти примерен елемент; - размер на извадката; - средно аритметично от извадката:

Трябва да се отбележи, че и двете оценки са пристрастни. В общия случай е невъзможно да се изгради безпристрастна оценка. Въпреки това, оценка, базирана на безпристрастна оценка на дисперсията, е последователна.

правило три сигма

правило три сигма() - почти всички стойности на нормално разпределена случайна променлива лежат в интервала. По-стриктно - с не по-малко от 99,7% сигурност, стойността на нормално разпределена случайна променлива се намира в посочения интервал (при условие, че стойността е вярна, а не е получена в резултат на обработка на извадката).

Ако истинската стойност е неизвестна, тогава трябва да използвате не, а пода, стените около нас и тавана, с. Така правилото на трите сигми се превежда в правилото на трите етажа, стените около нас и тавана, с .

Интерпретация на стойността на стандартното отклонение

Голяма стойност на стандартното отклонение показва голямо разпространение на стойностите в представения набор със средната стойност на набора; малка стойност, съответно, показва, че стойностите в набора са групирани около средната стойност.

Например, имаме три набора от числа: (0, 0, 14, 14), (0, 6, 8, 14) и (6, 6, 8, 8). И трите набора имат средни стойности от 7 и стандартни отклонения съответно от 7, 5 и 1. Последният набор има малко стандартно отклонение, тъй като стойностите в набора са групирани около средната стойност; първият набор има най-голямата стойност на стандартното отклонение - стойностите в рамките на набора силно се отклоняват от средната стойност.

В общ смисъл стандартното отклонение може да се счита за мярка за несигурност. Например във физиката стандартното отклонение се използва за определяне на грешката на серия от последователни измервания на някаква величина. Тази стойност е много важна за определяне на правдоподобността на изследваното явление в сравнение със стойността, предвидена от теорията: ако средната стойност на измерванията е много различна от стойностите, предвидени от теорията (голямо стандартно отклонение), тогава получените стойности или методът за получаването им трябва да бъдат проверени отново.

Практическа употреба

На практика стандартното отклонение ви позволява да определите колко стойностите в набора могат да се различават от средната стойност.

Климат

Да предположим, че има два града с една и съща средна дневна максимална температура, но единият е разположен на брега, а другият е във вътрешността. Известно е, че крайбрежните градове имат много различни дневни максимални температури, по-ниски от градовете във вътрешността. Следователно стандартното отклонение на максималните дневни температури в крайбрежния град ще бъде по-малко, отколкото във втория град, въпреки че имат еднаква средна стойност на тази стойност, което на практика означава, че вероятността максималната температура на въздуха на всеки конкретен ден от годината ще се различава по-силно от средната стойност, по-висока за град, разположен вътре в континента.

спорт

Да приемем, че има няколко футболни отбора, които са класирани според някакъв набор от параметри, например брой отбелязани и допуснати голове, положения за гол и т.н. Най-вероятно е най-добрият отбор в тази група да има най-добри стойности в повече параметри. Колкото по-малко е стандартното отклонение на отбора за всеки от представените параметри, толкова по-предвидим е резултатът на отбора, такива отбори са балансирани. От друга страна, отбор с голямо стандартно отклонение трудно може да предвиди резултата, което от своя страна се обяснява с дисбаланс, например силна защита, но слабо нападение.

Използването на стандартното отклонение на параметрите на отбора позволява до известна степен да се предвиди резултатът от мача между два отбора, като се оценят силните и слабите страни на отборите, а оттам и избраните методи на борба.

Технически анализ

Вижте също

Литература

| Тази статия се предлага за изтриване.

Обяснение на причините и съответна дискусия можете да намерите на страницата Уикипедия: За изтриване/17 декември 2012 г. |

* Боровиков, В.СТАТИСТИКА. Изкуството на компютърния анализ на данни: За професионалисти / В. Боровиков. - Санкт Петербург. : Петър, 2003. - 688 с. - ISBN 5-272-00078-1.

| Статистически показатели | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| описателен статистика |

|

||||||||||

| Статистически оттегляне и Преглед хипотези |

| ||||||||||

Сюжетът на чичо ваня. „Чичо Иван. Отношение към професора на др

Сюжетът на чичо ваня. „Чичо Иван. Отношение към професора на др Малкият Цахес, по прякор Цинобър

Малкият Цахес, по прякор Цинобър Майков, Аполон Николаевич - кратка биография

Майков, Аполон Николаевич - кратка биография