Intervju med Pavel Sanaev til magasinet “Caravan of Stories. Teaterproduksjoner og filmatiseringer

Shevchenko Marina Vladimirovna, Petrosyan Anahit Arsenovna

Shevchenko Marina Vladimirovna, Petrosyan Anait Arsenovna

Institutt for økonomi og ledelse "Krim føderalt universitet oppkalt etter V.I. Vernadsky", Simferopol

Merknad: Offentlig gjeld er en viktig komponent offentlige finanser. Identifisering av problematiske sider ved statens gjeldspolitikk og fastsettelse av retninger for forbedring krever en detaljert analyse statsgjeld. Artikkelen gir en vurdering av tilstanden og dynamikken i russisk offentlig gjeld for perioden 2011-2017.

Abstrakt: Offentlig gjeld er et viktig element i offentlige finanser. Identifisering av de problematiske aspektene ved statens offentlige politikk og bestemmelse av retningene for forbedringen trenger en detaljert analyse av den offentlige gjelden. Staten og strukturen til Russlands offentlige gjeld for perioden 2011-2017 er gjennomgått i artikkelen.

Stikkord: offentlig gjeld, innenlandsk gjeld, utenlandsgjeld, statspapirer, gjeldsbetjening, gjeldspolitikk.

Nøkkelord: offentlig gjeld, innenlandsk gjeld, utenlandsgjeld, statspapirer, gjeldsbetjening, gjeldspolitikk.

I moderne forhold Det er nesten umulig å finne en stat som ville kunne klare seg uten eksterne lån. Statens bruk av dem skyldes den begrensede tilgjengeligheten av egne økonomiske ressurser som er nødvendige for å oppfylle gjeldsforpliktelser, dekke statsbudsjettunderskuddet, finansiere prosjekter og støtte den nasjonale valutaen.

Tilstanden og dynamikken til ekstern gjeld ble studert av Antonova A.D., Ponomarenko E.V. , Shagardin D. , visse aspekter utvikling av det innenlandske lånemarkedet - Dobrikova I.S. , Mikhnenko E.V. . Teoretiske aspekter mekanisme for å håndtere offentlig gjeld, funksjoner og problematiske aspekter ved Russlands gjeldspolitikk gjenspeiles i verkene til Bezvezyuk K.V. , Heifetz B.A. .

Forskere har utforsket ulike aspekter av problemet med offentlig gjeld og dets innvirkning på økonomien. Samtidig indikerer komplementariteten til dette problemet at ikke alle spørsmål om russisk offentlig gjeld har blitt studert og dekket i sin helhet.

Formålet med artikkelen er å studere tilstanden, dynamikken og strukturen til russisk offentlig gjeld i sammenheng med globaliseringen av verdensøkonomien.

Under studien ble det brukt metoder for analyse og syntese, induksjon og deduksjon, statistiske og grafisk-analytiske metoder for å bestemme moderne trender dannelse av russisk offentlig gjeld, metode komparativ analyse– å gjennomføre sammenligninger på tvers av land av gjeldsnivå.

I den moderne verdens økonomiske system, de viktigste låntakere av kapital, ifølge data Verdensbanken, er største økonomier fred. Dermed ble USAs brutto offentlige gjeld per 2015 estimert til 17,6 billioner. Amerikanske dollar, Japan - 9,8 billioner. Amerikanske dollar, Frankrike – 2,7 billioner. amerikanske dollar. Størrelsen på Russlands offentlige gjeld er betydelig lavere og utgjør om lag 0,2 billioner. amerikanske dollar (fig. 1).

Figur 1. Volumet av offentlig gjeld til individuelle land i verden i 2015, billioner. amerikanske dollar

De mest utviklede økonomiene er preget av høy størrelse offentlig gjeld ikke bare i absolutt, men også i relative termer. Ifølge Verdensbanken er forholdet mellom offentlig gjeld og BNP i Japan 198 %, i Spania – mer enn 104 %, i Frankrike – 98 % (fig. 2).

Figur 2. Forholdet mellom offentlig gjeld og BNP for utvalgte land i verden i 2015, %

Offentlig gjeld er en av nøkkelfaktorene for utviklingen nasjonal økonomi. Tar hensyn til dette faktum, vil vi gjennomføre detaljert analyse Russlands offentlige gjeld for perioden 2011-2017. Ifølge Finansdepartementet Den russiske føderasjonen, landets brutto statskonsoliderte gjeld ved begynnelsen av 2017 oversteg 11 billioner. gni. (Tabell 1).

I løpet av de siste syv årene har Russlands brutto konsoliderte statsgjeld vokst 2,7 ganger, mens i 2015 var gjeldsveksten på 39,6 %. Denne endringen skyldes i hovedsak en økning i ekstern gjeld i 2015 med 79,8 %, samt intern gjeld med 26,5 %.

Generelt for perioden 2011-2017. Russlands offentlige utenlandsgjeld økte med 2,6 ganger, og dens interne offentlige gjeld med 2,7 ganger (se tabell 1).

Nøkkelfaktorene i veksten av russisk offentlig gjeld i 2014-2015 var følgende hendelser:

- introduksjon vestlige landøkonomiske sanksjoner mot Russland;

— Utidige handlinger fra sentralbanken som svar på den økende panikken i valutamarkedet;

— reduksjon i eksportinntekter på bakgrunn av fallende oljepriser;

— økning i utstyrskostnader;

— behovet for ytterligere midler for å gjennomføre strukturelle reformer og stabilisere den økonomiske situasjonen osv.

Tabell 1

Russisk offentlig gjeld i 2011-2017. (i begynnelsen av året)

| Indikatorer | År | ||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Brutto statsgjeld | |||||||

| volum, milliarder rubler | 4143,6 | 5318,7 | 6515,1 | 7589,3 | 10597,7 | 11120,1 | 11073,5 |

| vekstrate (faller), % | — | 28,4 | 22,5 | 16,5 | 39,6 | 4,9 | -0,4 |

| Innenlandsk gjeld | |||||||

| volum, milliarder rubler | 2940,4 | 4190,6 | 4977,9 | 5722,2 | 7241,2 | 7307,6 | 8003,5 |

| vekstrate (faller), % | — | 42,5 | 18,8 | 15,0 | 26,5 | 0,9 | 9,5 |

| Utenlandsgjeld | |||||||

| volum, milliarder rubler* | 1203,2 | 1128,1 | 1537,2 | 1867,1 | 3356,5 | 3812,5 | 3070,0 |

| vekstrate (faller), % | — | -6,2 | 36,3 | 21,5 | 79,8 | 13,6 | -19,5 |

*Merk: Volumet av ekstern gjeld konverteres til rubler til valutakursen til sentralbanken i Den russiske føderasjonen.

Det skal bemerkes at ved begynnelsen av 2016 begynte vekstraten av total offentlig gjeld å avta og utgjorde bare 4,9%, og ved begynnelsen av 2017 fikk indikatoren en negativ verdi og nådde 0,4%, mens raten av nedgangen i offentlig utenlandsgjeld nådde 19,5 % (se tabell 1).

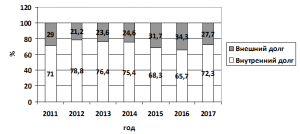

Grunnlaget for Russlands offentlige gjeld er innenlandsk gjeld, hvorav andelen nådde 72,3 % ved begynnelsen av 2017 (fig. 3).

Figur 3. Struktur av russisk offentlig gjeld i 2011-2017. (i begynnelsen av året), %

I følge den russiske føderasjonens finansdepartement utgjorde landets innenlandske offentlige gjeld ved begynnelsen av 2017 8 billioner. rub., mens for perioden 2011-2017. den vokste med 5 billioner. gni.

En betydelig økning i volumet av innenlandske lån har på den ene siden en rekke fordeler sammenlignet med eksterne lån. Særlig er det lettere for staten å forvalte slike lån, mens rentebetalinger på innenlandsk gjeld bidrar til veksten i innenlandsk etterspørsel i varemarkedet.

På den annen side begrenses gjennomføringen av en slik gjeldspolitikk i stor grad av mer til en høy pris innenlandsk låneopptak, kapasitet og svakhet i den nasjonale finansmarkedsinfrastrukturen. Den raske økningen i innenlandsk gjeld skaper en trussel om å fjerne private låntakere fra det innenlandske lånemarkedet, for hvem statlige lån kan øke lånekostnadene.

I tillegg er «mulighetene til det innenlandske lånemarkedet sterkt avhengig av pengemyndighetenes evne til å opprettholde et lavt inflasjonsnivå og en relativt stabil valutakurs. Ved en betydelig devaluering av rubelen vil ikke innenlandsk lån være i stand til å kompensere selskaper fullt ut for alle deres behov for å betjene ekstern gjeld og import.»

Statsgarantier fra Russland for perioden 2011-2017. økt 4 ganger til 1,9 billioner. rub., og deres andel i det totale volumet av offentlig intern gjeld - med 7,7 prosentpoeng til 23,8% (tabell 2).

Tabell 2

Statsgarantier fra Russland i nasjonal valuta i 2011-2017.

| Dato | Statsgarantier fra Russland | |

| volum, milliarder rubler | andel av totalen, % | |

| 01.01.2011 | 472,25 | 16,1 |

| 01.01.2012 | 637,33 | 15,2 |

| 01.01.2013 | 906,60 | 18,2 |

| 01.01.2014 | 1289,85 | 22,5 |

| 01.01.2015 | 1765,46 | 24,4 |

| 01.01.2016 | 1734,52 | 23,7 |

| 01.01.2017 | 1903,11 | 23,8 |

Siden forpliktelsene sikret av statsgarantier er av langsiktig karakter, er en betydelig del av budsjettmidlene for deres mulige gjennomføring (selv i fravær av faktiske utbetalinger under statsgarantier) "reservert" og ikke allokert til andre prioriterte områder sosioøkonomisk utvikling. Til tross for at det gis tilleggsinntekter som et resultat av tildelingen av statsgarantier, fører en økning i volumet av statsgarantistøtte uunngåelig til en betydelig økning i statsbudsjettutgiftene (byråavgifter, administrative kostnader forbundet med leveringen og videre vedlikehold). av hver statsgaranti).

Grunnlaget for Russlands innenlandske offentlige gjeld består av føderale låneobligasjoner med konstante kuponginntekter, hvorav andelen ved begynnelsen av 2016 utgjorde 37,1 % (tabell 3).

Tabell 3

Struktur av russisk statsgjeld i 2011-2016 (i begynnelsen av året), %

| Poster av statens indre gjeld | År | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Føderale låneobligasjoner med konstant kuponginntekt (OFZ-PD) | 45,5 | 43,5 | 45,2 | 47,0 | 35,2 | 37,1 |

| Føderale låneobligasjoner med variabel kupongavkastning (OFZ-PK) | — | — | — | — | 13,8 | 18,4 |

| Føderale låneobligasjoner med amortisering av gjeld (OFZ-AD) | 27,7 | 25,8 | 21,1 | 18,3 | 14,3 | 10,8 |

| Statlige spareobligasjoner (GSB) | 10,5 | 13,2 | 13,6 | 10,6 | 9,6 | 6,7 |

| Domestic Bonded Loan Bonds (DOBO) | — | 2,1 | 1,8 | 1,6 | 1,2 | 1,2 |

| Andre artikler | 16,3 | 15,4 | 18,3 | 22,5 | 25,9 | 25,8 |

Analyse av strukturen til russisk offentlig intern gjeld for perioden 2011-2016. lar oss fremheve følgende trender:

— reduksjon i andelen føderale låneobligasjoner med konstant kuponginntekt med 8,4 prosentpoeng;

— utstedelse av føderale låneobligasjoner med variabel kuponginntekt siden 2015, hvor andelen ved begynnelsen av 2016 utgjorde 18,4 %;

— reduksjon i andelen føderale låneobligasjoner med gjeldsavskrivning med 16,9 prosentpoeng;

— nedgang i andelen statsspareobligasjoner med 3,8 prosentpoeng.

Kostnaden for føderale låneobligasjoner med konstant kuponginntekt i løpet av studieperioden økte med 2 ganger til 2,7 billioner. rub., statsspareobligasjoner med 60,2% til 492,6 milliarder rubler. .

Analysen som ble utført indikerer en viss positiv dynamikk i dannelsen av markedet for statsgjeldspapirer i Russland, men utviklingen står overfor en rekke problemer, hvorav de viktigste er:

— utilstrekkelig representasjon og aktivitet for institusjonelle investorer i dette markedet;

— lav bevissthet blant befolkningen om hvordan markedet for statsgjeldspapirer fungerer;

— lav likviditet i statspapirer;

— relativt lavt inntektsnivå for befolkningen;

— mistillit til potensielle kjøpere av statspapirer i disse finansielle instrumentene;

— begrenset annenhåndsmarked for statsgjeldspapirer;

Statlige myndigheter og administrasjoner står overfor ganske komplekse hindringer for å stimulere utviklingen av det innenlandske statsgjeldsmarkedet, som er komplisert av strukturelle problemer i den nasjonale økonomien.

Offentlig utenlandsgjeld (inkludert gjeld tidligere USSR, vedtatt av Russland), ifølge finansdepartementet i Den russiske føderasjonen, for perioden 2011-2016. vokste med 25 % til 50 milliarder dollar, hovedsakelig på grunn av en økning i gjeld på eksterne obligasjonslån med 17,7 % til 35,9 milliarder dollar og, i mindre grad, på grunn av en økning i russiske statsgarantier i utenlandsk valuta 13 ganger til 11,9 milliarder amerikanske dollar dollar.

Grunnlaget for Russlands offentlige utenlandsgjeld er gjelden på eksterne obligasjonslån, hvorav andelen nådde 71,8 % ved inngangen til 2016 (tabell 4).

Tabell 4

Struktur av russisk statsgjeld i 2011-2016 (i begynnelsen av året), %

| Poster av statens utenlandsgjeld | År | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Gjeld til offisielle bilaterale kreditorer - medlemmer av Parisklubben | 2,0 | 1,4 | 0,6 | 0,4 | — | — |

| Gjeld til offisielle ikke-Paris Club bilaterale kreditorer | 7,0 | 6,7 | 4,1 | 3,6 | 3,3 | 2,4 |

| Gjeld til offisielle multilaterale kreditorer | 8,0 | 7,3 | 3,9 | 2,9 | 2,2 | 2,0 |

| Gjeld på eksterne obligasjonslån | 76,2 | 81,8 | 69,0 | 72,7 | 72,3 | 71,8 |

| Gjeld på statsobligasjoner i utenlandsk valuta (OVGVZ) | 4,5 | — | — | — | — | — |

| Statsgarantier fra den russiske føderasjonen i utenlandsk valuta | 2,3 | 2,8 | 22,4 | 20,4 | 22,2 | 23,8 |

Russlands utenlandsgjeld nådde i begynnelsen av 2017 518,7 milliarder dollar, som er nesten 300 millioner mer enn det samme tallet for i fjor. Til tross for den økonomiske krisen er den totale gjelden fortsatt lav. Denne kilden kan gi ytterligere investeringer i utviklingen av den innenlandske økonomien.

Russlands utenlandsgjeld: utsikter for 2017

Samlet utenlandsgjeld i begynnelsen inneværende år nådde 518,7 milliarder dollar (en økning på 300 millioner dollar sammenlignet med fjoråret). Samtidig merker eksperter seg en endring i gjeldsstrukturen etter økonomisk sektor. Først av alt, falt mengden av gjelden til banksektoren (nedgang med 12,5 milliarder dollar). Andelen utenlandsgjeld i dette segmentet er 23 % (tidligere 25,4 %). Andelen av myndighetenes utenlandsgjeld økte til 7,2 % offentlig administrasjon(en økning på 6,9 milliarder dollar). Mer enn 75 % av statsgjelden består av verdipapirer.

I de kommende årene har regjeringen til hensikt å gradvis øke utenlandsgjelden. Eksperter mener at et slikt initiativ vil bidra til å gjenopplive den innenlandske økonomien.

Representanter for Sberbank CIB mener at Russland må fortsette å øke sin utenlandsgjeld i 2017. Ytterligere økonomiske ressurser vil bli en ny driver for økonomisk utvikling, som vil bidra til å overvinne perioden med stagnasjon. Samtidig bør myndighetene bruke lånte midler til å øke investeringene i industrien. Som et resultat vil det dannes en ny modell som vil sikre stabil vekst i den innenlandske økonomien.

Regjeringen kan smertefritt øke den totale gjelden med 1,5 ganger, sier analytikere. Dette tiltaket vil akselerere den økonomiske veksten betydelig, til tross for mangelen på strukturelle reformer.

Overdreven vekst i utenlandsgjelden kan føre til betydelige problemer, advarer analytikere. Hovedrisikoen er fortsatt forverring eksterne faktorer(primært oljeprisfallet).

Potensielle trusler

Til tross for det lave nivået av ekstern gjeld, merker eksperter en rask økning i byrden med å betjene ekstern gjeld. Hvis utenlandsgjelden i 2013 utgjorde 10,6 % av BNP, så i fjor denne holdningen nådde 13,2 % (en antirekord siden 2004). På slutten av fjoråret oversteg utenlandsgjelden per innbygger 3500 dollar.

I 2017 vil situasjonen fortsette å forverres – utenlandsgjelden vil utgjøre 14,7 % av BNP, spår Finansdepartementet. I motsetning til ekstern gjeld, overstiger intern gjeld 40 billioner rubler.

I tillegg til gjeldsveksten er en negativ trend en nedgang i valutainntekter. Inntektene fra energieksporten fortsetter å synke, noe som øker risikoen for mislighold. Nok en nedgang i oljeprisen vil føre til en ytterligere forverring av denne trenden. I de mest pessimistiske scenariene, når prisene faller under 40 dollar per fat, vil Russland møte betydelige problemer med å betjene sin utenlandsgjeld.

Utenlandsgjeldsbetjeningen overstiger allerede 25 % av eksporten, som er over den kritiske terskelen (innenfor rammen av IMFs metodikk). Ved utgangen av dette året vil gjeldsbetjeningen utgjøre 4,5 % av budsjettutgiftene.

Alternativ vekst

Ytterligere investeringer tiltrukket av økende utenlandsgjeld vil ikke kunne sikre bærekraftig økonomisk vekst på lang sikt. Dette tiltaket vil tillate oss å nå kortsiktige mål samtidig som vi tette budsjetthull i nær fremtid. Regjeringen må sette i gang ny modelløkonomisk vekst, inkludert innføring av strukturelle reformer.

Eksperter merker relevansen av pensjonsreformen, som vil redusere pensjonsfondets underskudd. I tillegg må tjenestemenn skape betingelser for utvikling av små og mellomstore bedrifter, som vil bli grunnlaget for å øke konkurranseevnen til den innenlandske økonomien.

Det prioriterte utviklingsområdet bør være produksjonsindustrien, rettet mot å produsere høyteknologiske produkter. Utviklingen av dette området vil redusere avhengigheten av energipriser, noe som vil gjøre den innenlandske økonomiske modellen mer bærekraftig.

En av konsekvensene økonomisk krise Det var en økning i ekstern gjeld, hvis totale volum ved begynnelsen av 2017 oversteg 518 milliarder dollar. Regjeringen har til hensikt å fortsette å øke gjelden i løpet av de kommende årene, og skaffe ytterligere midler på utenlandske markeder.

Sberbank CIB-analytikere forventer at den økonomiske veksten vil akselerere på grunn av lånte ressurser. Fraværet av strukturreformer vil imidlertid føre til en lang periode med stagnasjon.

Regjeringen må legge grunnlaget for et nytt økonomisk modell sikte på å øke konkurranseevnen til den innenlandske økonomien.

MOSKVA, 6. februar. /TASS/. Forholdet mellom den russiske statsgjelden og BNP kan nå 14,7 % av BNP innen utgangen av 2017, og øke til 15,7 % av BNP innen utgangen av 2019. Dette står i den publiserte «Hovedretningslinjer for Finansdepartementets gjeldspolitikk for 2017-2019».

Samtidig vil andelen av utgiftene til å betjene den offentlige gjelden av det totale volumet av føderale budsjettutgifter være 4,5 % innen utgangen av 2017, og vil øke til 5,4 % innen utgangen av 2019, spår departementet. Avdelingen bemerket at den russiske føderasjonens offentlige gjeld på slutten av 2016 utgjorde 11,1 billioner rubler. eller 13,2 % av BNP.

I perioden fra 1. januar 2013 til 31. desember 2016 økte den russiske føderasjonens offentlige gjeld fra 7,5 billioner rubler. (10,6 % av BNP) til 11,1 billioner rubler. (13,2 % av BNP), i gjennomsnitt øker årlig med omtrent 1 % av BNP. Samtidig oversteg den gjennomsnittlige vekstraten for offentlig gjeld vekstraten i landets BNP.

Likevel var den totale gjeldsbelastningen ved inngangen til 2017 fortsatt innenfor trygge rammer – mindre enn 15 % av BNP, som er en moderat verdi etter internasjonale standarder, påpeker Finansdepartementet.

I følge dokumentet utgjorde den russiske føderasjonens nettolån i 2016 606,6 milliarder rubler. Interne lån utgjorde 500 milliarder rubler, eksterne lån utgjorde 106,6 milliarder rubler.

Vekst i innenlandske lån

Den russiske føderasjonens netto innenlandske lån i 2019 vil nå 1,1 % av BNP og vil være den høyeste i historien moderne Russland, understrekes i dokumentet.

"Volumet av netto eksterne lån denominert i verdipapirer vil være negative verdier: minus 21,2 milliarder rubler. i 2017, minus 60,1 og minus 13,2 milliarder rubler. i henholdsvis 2018 og 2019. Når det gjelder brutto innenlandske lån, vil de tvert imot øke fra 1,2 % av BNP i 2016 til 1,7 % i 2019. I år vil netto innenlandsk låneopptak nå 1,1 % av BNP (mot 0,6 % av BNP i 2016). Disse verdiene vil bli maksimum i hele historien til det moderne Russland, heter det i dokumentet.

Samtidig merker Finansdepartementet en tendens til akkumulering av betydelige budsjettmessige risikoer knyttet til en mulig forverring av de økonomiske betingelsene for lån for Den russiske føderasjonen som en suveren låntaker og en økning i gjeldsbyrden. «I det mest negative scenariet kan vi snakke om umuligheten av å tiltrekke lånte ressurser inn nødvendige volumer og på akseptable vilkår», advarer Finansdepartementet.

Dokumentet bemerker at de planlagte interne lånene til Den russiske føderasjonen for 2017-2019. er marginale sett i forhold til dagens markedskapasitet.

– Tilførselsvolumene av statspapirer som er planlagt for de neste tre årene vurderes å være begrensende ut fra dagens kapasitet. Denne omstendigheten er spesielt viktig vellykket løsning sette opp oppgaver for å diversifisere gjeldsinstrumentene som tilbys markedet og utvide kretsen av deltakerne, heter det i dokumentet.

Eksterne lån og prosjekter fra EBRD

Det totale volumet av lån fra den russiske føderasjonen fra internasjonale utviklingsbanker (IDB) i 2017-2019 vil ikke overstige 14,8 milliarder rubler.

"Hvis det nåværende nivået av geopolitisk spenning fortsetter i perioden 2017-2019, vil det totale volumet av låneopptak (bruk av allerede gitte lån) fra Russland fra MDB-er ikke overstige et gjennomsnitt på 215,4 millioner dollar per år eller 14,8 milliarder rubler," dokumentet. notater.

Samtidig meldte departementet at for 2017-2019. fastsatt en reduksjon i porteføljen av prosjekter til Den europeiske banken for gjenoppbygging og utvikling (EBRD), og hovedveksten vil oppnås ved å tiltrekke midler fra relativt nylig etablerte internasjonale utviklingsbanker - hovedsakelig den nye utviklingsbanken (NDB) i BRICS .

Finansdepartementet minnet om at Russland for tiden er aksjonær i syv utviklingsbanker: Den internasjonale banken for gjenoppbygging og utvikling (IBRD), EBRD, Asian Infrastructure Investment Bank (AIIB), NDB, Black Sea Trade and Development Bank (BSDTB), International. Investment Bank (IIB) og International Bank for Economic Cooperation (IBEC). Som en del av samarbeidet med dem som en suveren låntaker, er det ca. 20 prosjekter på ulike stadier av forberedelse og gjennomføring som innebærer å tiltrekke seg lånte ressurser for totalt beløp rundt 5 milliarder dollar

«På grunn av sanksjoner ble imidlertid en rekke prosjekter ikke sendt inn for godkjenning utøvende organer disse bankene og, som et resultat, ikke trådte i kraft. Som et resultat var andelen av forpliktelsene under IDB-lån i strukturen til den russiske føderasjonens statsgjeld ved utgangen av 2016 mindre enn 2%», bemerkes det i dokumentet.

Jevn etterspørsel etter statsobligasjoner

Finansdepartementet spår en stabil etterspørsel etter statsobligasjoner i 2017-2019, spesielt på grunn av et strukturelt likviditetsoverskudd.

"I den kommende perioden (2017-2019 - red.anm.) forventes banksystemet å gå over til et strukturelt likviditetsunderskudd. Et overskudd av ledige ressurser, samt behovet for at bankene skal overholde kortsiktige likviditetsstandarder, vil bidra til økt etterspørsel etter finansielle eiendeler av høy kvalitet med lavt nivå fare. Alle disse faktorene vil spille en nøkkelrolle i å skape bærekraftig etterspørsel etter statspapirer,» heter det i dokumentet.

Et strukturelt likviditetsunderskudd i banksektoren oppstår når bankene har et vedvarende behov for å skaffe likviditet gjennom transaksjoner med Bank of Russia. Et overskudd er den motsatte situasjonen og kommer til uttrykk i behovet for at bankene skal plassere midler hos regulatoren.

OFZ

Å skaffe midler gjennom utstedelsen av OFZ knyttet til inflasjonsraten (OFZ-IN) anses ikke som en betydelig kilde til finansiering av det føderale budsjettunderskuddet.

Samtidig, ifølge Finansdepartementet, vil hovedinstrumentene for å implementere det statlige innenlandske låneprogrammet forbli OFZ med konstant kuponginntekt (OFZ-PD) og OFZ med variabel kuponginntekt (OFZ-PK). Sammenlignet med forrige periode vil flytende renteinstrumenters rolle øke.

«Med en relativt stabil markedssituasjon og en trend mot lavere renter, vil det bli lagt vekt på plassering av mellom- og langsiktig OFZ-PD. Tvert imot, i perioder med økt volatilitet i rentene, vil det bli foretrukket til utstedelsen av "beskyttende" instrumenter - OFZ-PK, samt OFZ -IN er imidlertid ikke ansett som en betydelig kilde til finansiering av det føderale budsjettunderskuddet være fokusert primært på å løse problemet med å lage en adekvat målestokk for lånekostnadene for bedriftslåntakere og en indikator som reflekterer markedsaktørenes forventninger, heter det i Finansdepartementets dokument.

Den totale andelen av OFZ med variabel kupongavkastning (OFZ-PK) og OFZ knyttet til inflasjonsraten (OFZ-IN) i det totale volumet av innenlandsk offentlig gjeld vil ikke overstige 20-25 %.

"Utstedelse av obligasjoner med variabelt inntektsnivå (OFZ-PK og OFZ-IN) vil være en av måtene å minimere kostnadene ved å skaffe lånte midler av staten over lang tid under forhold når renter på faste renter. inntektsinstrumenter (OFZ-PD) er objektivt overvurdert. Slike obligasjoner innebærer en risiko for en økning i kostnadene ved å betjene gjelden i fremtiden (renterisiko som følge av dette). av slike instrumenter kan ikke annet enn begrenses», bemerkes det i dokumentet.

Finansdepartementet tar utgangspunkt i at den totale andelen av OFZ-PK og OFZ-IN i det totale volumet av offentlig intern gjeld uttrykt i verdipapirer ikke vil overstige 20-25 % av volumet av offentlig intern gjeld. "For øyeblikket har dette tallet allerede nådd 17%," heter det i dokumentet fra Finansdepartementet.

OFZ i yuan

Den russiske føderasjonens finansdepartementet kunngjorde interessen til russiske og kinesiske banker i å organisere plassering av obligasjoner føderalt lån(OFZ) i yuan.

"Foreløpig kan vi snakke om interessen til både russiske profesjonelle aksjemarkedsdeltakere og russiske datterselskaper av en rekke kinesiske banker for å fungere som arrangører av en slik plassering (plassering av OFZ i yuan på Moskva-børsen - red.anm.)" dokumentnotater.

Finansdepartementet påpeker at i sammenheng med pågående geopolitiske spenninger, er spørsmålet om OFZ-er i yuan på hjemmemarkedet i Den russiske føderasjonen, ikke rettet mot "offshore", men mot innenlandske investorer fra Kina, det mest lovende.

Tidligere ble det rapportert at det russiske finansdepartementet planlegger å plassere OFZ-er i yuan på hjemmemarkedet i 2016 med et volum på opptil 1 milliard dollar. Senere justerte departementet planene for 2017. Det bemerkes at infrastrukturen til det russiske finansmarkedet er helt klar for slik plassering.

Pavel Sanaev

begrav meg bak fotlisten

Dedikert til Rolan Bykov

Begrav meg bak fotlisten

Mitt navn er Savelyev Sasha. Jeg går i andre klasse og bor hos besteforeldrene mine. Mamma byttet meg ut med en blodsugende dverg og hengte meg rundt min bestemors hals med et tungt kors. Slik har jeg hengt siden jeg var fire år.

Jeg bestemte meg for å starte historien min med en historie om svømming, og er ikke i tvil om at denne historien blir interessant. Å bade med bestemor var en betydelig prosedyre, som du vil se nå.

Det hele startet ganske fredelig. Badekaret, gurglende, fylt med vann der et plasttermometer fløt. Hele tiden han svømte skulle den røde stangen hans ha vist 37,5. Hvorfor det er slik, vet jeg ikke helt. Jeg hørte at ved denne temperaturen reproduserer en tropisk alge seg best, men jeg så ikke mye ut som en alge, og jeg hadde ingen intensjon om å formere seg. På badet ble det plassert en refleks som bestefar måtte ta ut når bestemor klappet, og to stoler som var dekket med håndklær. Den ene var ment for min bestemor, den andre... la oss ikke gå i forkant.

Så, badekaret fylles, jeg forventer en "morsom" prosedyre.

Sasha, gå på do! – Bestemor ringer.

Jeg kommer! – Jeg roper muntert, tar av meg 100% ull-leggingsen mens jeg går, men jeg floker meg inn i dem og faller.

Hva, beina dine tåler ikke?!

Jeg prøver å reise meg, men leggings tar seg i noe og jeg faller igjen.

Skal du håne meg, din jævel?!

Jeg tuller ikke!

Moren din sa en gang til meg: "Jeg tar det ut på ham." Så vet, jeg mente dere alle, jeg vil selv ta det ut på dere alle. Forstått?!

Jeg skjønte vagt hva «jeg kommer til å bli enda» betydde, og av en eller annen grunn bestemte jeg meg for at bestemoren min ville drukne meg i badekaret. Med denne tanken løp jeg til bestefaren min. Da bestefar hørte min antagelse, lo, men jeg ba ham likevel være på vakt. Etter å ha gjort dette, roet jeg meg ned og gikk på do, og var sikker på at hvis bestemor begynte å drukne meg, ville bestefaren min bryte inn med en kjøttøks. Av en eller annen grunn bestemte jeg meg for at han skulle bryte inn med denne øksen og passe på av min bestemor. Så skal han ringe moren sin, hun kommer og tar det ut på henne. Mens slike tanker vandret i hodet mitt, ga bestemoren min bestefar de siste instruksjonene om refleksen. Det måtte utføres nøyaktig med bomullen.

De siste forberedelsene er unnagjort, bestefar er instruert, jeg ligger i vannet som har en temperatur på 37,5, og bestemor sitter ved siden av meg og vasker en vaskeklut. Flak av skum flyr rundt og forsvinner til tykk damp. Det er varmt på badet.

Vel, gi meg nakken din.

Jeg grøsset - hvis det ble kvalt, ville bestefar sannsynligvis ikke høre. Men nei, det bare vaskes...

Du vil sannsynligvis finne det merkelig hvorfor jeg ikke vasket meg. Faktum er at en jævel som meg ikke kan gjøre noe på egen hånd. Moren forlot denne jævelen, og jævelen råtner konstant, og bading kan forverre alle jævelsykdommene hennes. Slik forklarte min bestemor, og såpet benet mitt som var løftet opp av vannet med en vaskeklut.

Hvorfor er vannet så varmt?

En grad over kroppen for ikke å kjøle seg ned.

Jeg trodde det var tang.

Selvfølgelig, tang! Mager, grønn... Ikke et bein, men en pisk. Gjem under vann til det avkjøles. Gi meg en til... Hendene nå. Hev den høyere, har du tørket ut, eller hva? Stå opp, jeg skal vaske fitta din.

Forsiktig!

Ikke bekymre deg, du trenger det ikke uansett. Snu deg rundt, jeg gnir deg på ryggen.

Jeg snudde meg og begravde pannen i flisene.

Ikke len deg i pannen! Steinen er kald, bihulebetennelse vil forverres.

Det er veldig varmt.

Sånn skal det være.

Hvorfor trenger ingen dette, men jeg? – Jeg stilte ofte dette spørsmålet til bestemor.

Så ingen råtner som deg. Du stinker allerede. Føler du det?

Jeg følte det ikke.

Men nå er jeg ren, jeg må ut. Sukkende lettet forstår jeg at bestemoren min ikke vil drukne meg i dag, og jeg kommer meg ut av badekaret. Nå skal du finne ut hva den andre stolen var til – jeg sto på den. Det var umulig å stå på gulvet, fordi en kald trekk blåste fra under døren, forbigående på snikende vis puten til et gammelt teppe plassert i banen, og kunne kjøle ned føttene mine. Balanserte forsøkte jeg å ikke falle, og bestemor tørket meg av. Først hodet. Hun bandt den umiddelbart med et håndkle for at det våte håret ikke skulle kjøle seg ned. Så tørket hun alt annet, og jeg kledde på meg.

Da jeg tok på meg strømpebukser – blå, ull, som er dyre og ikke kan fås noen steder – luktet jeg brennende. En tights nådde bare ankelen. Dens mest verdifulle del, den som utgjør sokken, brant dessverre ut på reflektoren.

Stinkende, stinkende jævel! (Det virket for meg som om min bestemors tenner klappret.) Moren din kjøper deg ingenting! Jeg bærer alt på såre bein! Ta den på, jeg skal vikle et håndkle rundt benet ditt!

Etter å ha tatt på meg tightsen helt, hevet jeg benet, som tærne stakk ut av den brente tightsen, og ga den til bestemoren min. Bestemor begynte å vikle et vaffelhåndkle rundt henne som en fotsjal, og jeg, som ikke hadde noe annet å gjøre, begynte å studere meg selv i speilet. Det var så varmt på badet at jeg ble rød som en indianer. Likheten ble supplert med et håndkle på hodet og skum på nesen. Når jeg stirret på indianeren, glemte jeg at bestemoren min og jeg utførte en nesten sirkusakt på en skjelven stol, jeg mistet balansen og fløy inn i badekaret.

Wow!!! Psh-shh!! Bang!!

I mellomtiden så bestefar på fotball. Chu! Det døve øret hans fanget en merkelig lyd fra badet.

Refleksen må tas ut! – Han bestemte seg og løp.

Han løp raskt og tok i all hast tak i refleksen ved dens varme punkt. Jeg måtte gi slipp. Refleksen beskrev en bue og falt ned på fanget til bestemoren min. Jeg tenkte at bestefaren min, etter å ha hørt sprutet, skyndte seg å redde meg og uten hell tok den ut på min bestemor, ville jeg forklare alt, men elementene raste allerede på badet.

Forbannet Gizel, hatet tatar! - ropte bestemoren, ristet krigersk på refleksen og slo den andre håndflaten på det rykende skjørtet. - Forbann deg ved himmelen, Gud, jord, fugler, fisk, mennesker, hav, luft! – Det var bestemors favorittforbannelse. - Måtte bare ulykker falle på hodet ditt! Slik at du ikke ser annet enn gjengjeldelse!

Kom deg ut, din jævel!

Igjen er kombinasjonen allerede adressert til meg.

Faen du...

Favoritt forbannelse.

Måtte du ende livet ditt i fengsel...

Kombinasjon.

Måtte du råtne levende på sykehuset! Måtte leveren, nyrene, hjernen, hjertet tørke ut! Måtte Staphylococcus aureus spise deg!

Kombinasjon.

Ta av deg klærne, jeg tørker deg igjen!!!

Materiale fra Wikipedia - det frie leksikonet

| Begrav meg bak fotlisten | |

|---|---|

| Sjanger | historie |

| Forfatter | Pavel Sanaev |

| Originalspråk | russisk |

| Dato for skriving | 1994 |

| Dato for første publisering | 1996 |

| Forlag | MK-Periodika |

"Begrav meg bak fotlisten"- en selvbiografisk historie av Pavel Sanaev, skrevet i 1994 basert på barndomsårene hans, da han bodde i ni år (fra to til elleve år) i familien til bestefaren, den berømte sovjetiske skuespilleren Vsevolod Sanaev og kona Lydia. Sanaev dedikerte historien til sin stefar Rolan Bykov.

Den ble publisert i 1996 i magasinet "Oktober". Hun ble tildelt oktobermagasinets pris for 1996 og ble nominert til Bookerprisen.

I begynnelsen av 2003 ble den først utgitt som en egen publikasjon i serien " Moderne bibliotek til lesning" av forlaget "MK-periodika". I 2010, da historien begynte å nyte stor popularitet på grunn av filmatiseringen, ga AST-forlaget ut en utvidet versjon av boken, inkludert tre tidligere upubliserte kapitler ( "På båndene", "Fart" Og "En idiots drøm gikk i oppfyllelse") .

Tomt

Historien handler om en ni år gammel gutt Sasha Savelyev, som bor hos besteforeldrene fordi bestemoren hans ikke stoler på at datteren hennes skal oppdra barnet. Hun hater og fordømmer den "løse" datteren som har funnet en ny ektemann: "Mamma byttet meg ut med en blodsugende dverg og hengte meg rundt min bestemors hals med et tungt kors. Så jeg er med fire år og jeg henger."

Hennes grusomme "kjærlighet" til barnebarnet stammer fra ønsket om å ha en lydig og ubesvart levende dukke som kan tas vare på, behandles og straffes. Denne "uselviske" omsorgen hjelper henne å føle egenverd og mer akutt glede seg over ens egen "lidelse" forårsaket av svikefulle, følelsesløse og utakknemlige mennesker rundt ham (inkludert gutten). Mannen hennes, bestefaren til hovedpersonen, får ikke mindre, som hun fornærmer hver dag og alltid sier hvor mye han ødela livet hennes, uten å forakte banning.

Sasha Savelyev reagerer ikke godt på denne behandlingen av bevissthet og prøver å flykte fra presset fra innenlandsk tyranni.

Karakterene er basert på ekte mennesker:

- Sasha Savelyev- Pavel Sanaev

- Stefar, onkel Tolya ("blodsugerdverg")- Rolan Bykov

- Mor, Olga- Elena Sanaeva

- Bestefar, Semyon Mikhailovich- Vsevolod Sanaev

- Bestemor, Nina Antonovna- Lidiya Sanaeva

Teaterproduksjoner og filmatiseringer

- 2007 - spill "Begrav meg bak baseboardet" på St. Petersburg-teatret "Baltic House" (regissør Igor Konyaev). Era Ziganshina mottok den høyeste teaterprisen i St. Petersburg, Golden Spotlight, for sin rolle som bestemor.

- 2008 - spill "Bury me behind the baseboard (Sasha's Adventures in Wonderland)" på Krasnoyarsk Drama Theatre (regissør Alexey Kriklivy).

- 2009 - TV-versjon av produksjonen av "The Baltic House".

- 2009 - spillefilm"Begrav meg bak baseboardet" (regissør Sergei Snezhkin).

- 2010 - spill "Bastard Love" av det russiske dramateateret i Litauen (regissør Agnius Yankevičius). I 2010 mottok stykket hovedprisen på Dali Tamulevichute Festival of Professional Theatres

Klasselærernes rolle i å forbedre kvaliteten og effektiviteten av pedagogisk arbeid Møte med klasselærere ved begynnelsen av skoleåret

Klasselærernes rolle i å forbedre kvaliteten og effektiviteten av pedagogisk arbeid Møte med klasselærere ved begynnelsen av skoleåret Hvem regnes som skaperen av den cellulære teorien om immunitet?

Hvem regnes som skaperen av den cellulære teorien om immunitet? Presentasjon om emnet "Barn og fuglen" A

Presentasjon om emnet "Barn og fuglen" A