Fisheri statistika empiirilise väärtuse arvutamise valemid. Kriteerium φ* – Fisheri nurkteisendus

Peal selles näites Mõelgem, kuidas hinnatakse saadud regressioonivõrrandi usaldusväärsust. Sama testiga kontrollitakse hüpoteesi, et regressioonikordajad on samaaegselt võrdsed nulliga, a=0, b=0. Teisisõnu, arvutuste sisuks on vastata küsimusele: kas seda saab kasutada edasiseks analüüsiks ja prognoosideks?

Et teha kindlaks, kas dispersioonid kahes valimis on sarnased või erinevad, kasutage seda t-testi.

Seega on analüüsi eesmärk saada mingi hinnang, mille abil saaks väita, et teatud α tasemel on saadud regressioonivõrrand statistiliselt usaldusväärne. Selle jaoks kasutatakse määramiskoefitsienti R 2.

Regressioonimudeli olulisuse testimine toimub Fisheri F-testi abil, mille arvutatud väärtus leitakse uuritava indikaatori algse vaatlusseeria dispersiooni ja jääkjada dispersiooni erapooletu hinnangu suhtena. selle mudeli jaoks.

Kui arvutuslik väärtus k 1 =(m) ja k 2 =(n-m-1) vabadusastmega on antud olulisuse tasemel suurem kui tabelina toodud väärtus, siis loetakse mudelit oluliseks.

kus m on tegurite arv mudelis.

Hinne statistiline olulisus leiliruum lineaarne regressioon viiakse läbi vastavalt järgmisele algoritmile:

1. Pikendatav nullhüpotees et võrrand tervikuna on statistiliselt ebaoluline: H 0: R 2 =0 olulisuse tasemel α.

2. Järgmiseks määrake F-kriteeriumi tegelik väärtus: ![]()

![]()

kus m = 1 paaripõhise regressiooni jaoks.

3. Tabeli väärtus määratakse Fisheri jaotustabelitest antud olulisuse taseme jaoks, võttes arvesse, et vabadusastmete arv jaoks kogu summa ruutude (suurem dispersioon) on 1 ja vabadusastmete arv jääksumma ruudud (väiksem dispersioon) lineaarse regressiooniga on võrdne n-2 (või läbi Exceli funktsioon FDISC(tõenäosus,1,n-2)).

F tabel on kriteeriumi maksimaalne võimalik väärtus juhuslike tegurite mõjul antud vabadusastme ja olulisuse tasemega α. Olulisuse tase α on õige hüpoteesi tagasilükkamise tõenäosus, kui see on tõene. Tavaliselt võetakse α väärtuseks 0,05 või 0,01.

4. Kui F-testi tegelik väärtus on väiksem kui tabeli väärtus, siis nad ütlevad, et nullhüpoteesi tagasilükkamiseks pole põhjust.

Vastasel juhul lükatakse nullhüpotees tagasi ja alternatiivne hüpotees võrrandi kui terviku statistilise olulisuse kohta aktsepteeritakse tõenäosusega (1-α).

Kriteeriumi väärtus vabadusastmetega k 1 =1 ja k 2 =48, F tabel = 4

järeldused: Kuna tegelik väärtus F > F tabel, on määramiskoefitsient statistiliselt oluline ( leitud regressioonivõrrandi hinnang on statistiliselt usaldusväärne) .

Dispersioonanalüüs

.Regressioonivõrrandi kvaliteedinäitajad

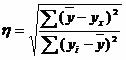

Näide. Kokku 25 kaubandusettevõtte põhjal uuritakse seost järgmiste tunnuste vahel: X - toote A hind, tuhat rubla; Y on kaubandusettevõtte kasum, miljon rubla. Hinnates regressioonimudel saadi järgmised vahetulemused: ∑(y i -y x) 2 = 46000; ∑(y i -y avg) 2 = 138000. Millise korrelatsiooninäitaja saab nende andmete põhjal määrata? Arvutage selle indikaatori väärtus selle tulemuse põhjal ja kasutades Fisheri F-test teha järeldusi regressioonimudeli kvaliteedi kohta.

Lahendus. Nende andmete põhjal saame määrata empiirilise korrelatsioonisuhte:  , kus ∑(y avg -y x) 2 = ∑(y i -y avg) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

, kus ∑(y avg -y x) 2 = ∑(y i -y avg) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

η 2 = 92 000/138000 = 0,67, η = 0,816 (0,7< η < 0.9 - связь между X и Y высокая).

Fisheri F-test n = 25, m = 1.

R 2 = 1 - 46000/138000 = 0,67, F = 0,67/(1-0,67)x(25 - 1 - 1) = 46. F tabel (1; 23) = 4,27

Kuna tegelik väärtus F > Ftable, on regressioonivõrrandi leitud hinnang statistiliselt usaldusväärne.

Küsimus: Millist statistikat kasutatakse regressioonimudeli olulisuse testimiseks?

Vastus: Kogu mudeli kui terviku olulisuse jaoks kasutatakse F-statistikat (Fisheri test).

Fisheri kriteerium

Fisheri testi kasutatakse hüpoteesi kontrollimiseks kahe populatsiooni dispersioonide võrdsuse kohta. tavaline seadus. See on parameetriline kriteerium.

Fisheri F-testi nimetatakse dispersioonisuhteks, kuna see moodustatakse kahe võrreldava dispersiooni erapooletu hinnangu suhtena.

Olgu vaatluste tulemusena saadud kaks proovi. Nendest variatsioonid ja  millel

millel  Ja

Ja  vabadusastmed. Eeldame, et esimene valim on võetud dispersiooniga populatsioonist

vabadusastmed. Eeldame, et esimene valim on võetud dispersiooniga populatsioonist  ja teine on üldpopulatsioonist koos dispersiooniga

ja teine on üldpopulatsioonist koos dispersiooniga  . Kahe dispersiooni võrdsuse kohta esitatakse nullhüpotees, s.t. H0:

. Kahe dispersiooni võrdsuse kohta esitatakse nullhüpotees, s.t. H0:  või . Selle hüpoteesi ümberlükkamiseks on vaja tõestada erinevuse olulisust antud olulisuse tasemel

või . Selle hüpoteesi ümberlükkamiseks on vaja tõestada erinevuse olulisust antud olulisuse tasemel  .

.

Kriteeriumi väärtus arvutatakse järgmise valemi abil:

Ilmselgelt, kui dispersioonid on võrdsed, on kriteeriumi väärtus võrdne ühega. Muudel juhtudel on see suurem (vähem) kui üks.

Testil on Fisheri jaotus  . Fisheri test – kaheosaline test ja nullhüpotees

. Fisheri test – kaheosaline test ja nullhüpotees  lükati tagasi alternatiivi kasuks

lükati tagasi alternatiivi kasuks  Kui . Siin kus

Kui . Siin kus  – vastavalt esimese ja teise proovi maht.

– vastavalt esimese ja teise proovi maht.

STATISTICA süsteem rakendab ühepoolset Fisheri testi, s.o. maksimaalset dispersiooni võetakse alati kvaliteedina. Sel juhul lükatakse nullhüpotees tagasi alternatiivi kui kasuks.

Näide

Olgu püstitatud ülesanne võrrelda kahe õpilasrühma õpetamise tulemuslikkust. Saavutustase iseloomustab õppeprotsessi juhtimise taset ja hajuvus on õppejuhtimise kvaliteet, õppeprotsessi organiseerituse aste. Mõlemad näitajad on sõltumatud ja üldine juhtum tuleb käsitleda koos. Iga õpilaste rühma õppeedukuse taset (matemaatilist ootust) iseloomustavad aritmeetilised keskmised  ja , ja kvaliteeti iseloomustavad hinnangute vastavad valimi dispersioonid: ja . Praeguse soorituse taset hinnates selgus, et see oli mõlema õpilase puhul sama:

ja , ja kvaliteeti iseloomustavad hinnangute vastavad valimi dispersioonid: ja . Praeguse soorituse taset hinnates selgus, et see oli mõlema õpilase puhul sama:  = = 4,0. Näidiserinevused:

= = 4,0. Näidiserinevused:

Ja

Ja  . Nendele hinnangutele vastavad vabadusastmete arvud:

. Nendele hinnangutele vastavad vabadusastmete arvud:  Ja

Ja  . Siit edasi saab õppimise tulemuslikkuse erinevuste tuvastamiseks kasutada õppeedukuse stabiilsust, s.t. Testime hüpoteesi.

. Siit edasi saab õppimise tulemuslikkuse erinevuste tuvastamiseks kasutada õppeedukuse stabiilsust, s.t. Testime hüpoteesi.

Arvutame  (lugejas peaks olema suur dispersioon), . Tabelite järgi ( STATISTIKA –

TõenäosusLevitamineKalkulaator)

leiame , mis on arvutatust väiksem, seetõttu tuleks nullhüpotees alternatiivi kasuks tagasi lükata. See järeldus ei pruugi teadlast rahuldada, kuna teda huvitab suhte tegelik väärtus

(lugejas peaks olema suur dispersioon), . Tabelite järgi ( STATISTIKA –

TõenäosusLevitamineKalkulaator)

leiame , mis on arvutatust väiksem, seetõttu tuleks nullhüpotees alternatiivi kasuks tagasi lükata. See järeldus ei pruugi teadlast rahuldada, kuna teda huvitab suhte tegelik väärtus  (meil on lugejas alati suur dispersioon). Ühepoolse kriteeriumi kontrollimisel saame, et see on väiksem kui ülal arvutatud väärtus. Seega tuleb nullhüpotees alternatiivi kasuks tagasi lükata.

(meil on lugejas alati suur dispersioon). Ühepoolse kriteeriumi kontrollimisel saame, et see on väiksem kui ülal arvutatud väärtus. Seega tuleb nullhüpotees alternatiivi kasuks tagasi lükata.

Fisheri test STATISTICA programmis Windowsi keskkonnas

Hüpoteesi testimise näitel (Fisheri kriteerium) kasutame (loome) kahe muutujaga faili (fisher.sta):

Riis. 1. Kahe sõltumatu muutujaga tabel

Hüpoteesi kontrollimiseks on vaja põhistatistikas ( PõhilineStatistikajaTabelid) valige sõltumatute muutujate jaoks t-test. ( t-test, sõltumatu, muutujate järgi).

Riis. 2. Parameetriliste hüpoteeside kontrollimine

Pärast muutujate valimist ja klahvi vajutamist Kokkuvõte Arvutatakse standardhälbete väärtused ja Fisheri kriteerium. Lisaks määratakse olulisuse tase lk, milles erinevus on tühine.

Riis. 3. Hüpoteesi testimise tulemused (F-test)

Kasutades TõenäosusKalkulaator ja parameetrite väärtusi määrates saate koostada Fisheri jaotuse graafiku, millele on märgitud arvutatud väärtus.

Riis. 4. Hüpoteesi aktsepteerimise (tagasilükkamise) valdkond (F-kriteerium)

Allikad.

Kahe dispersiooni vahelise seose hüpoteeside testimine

URL: /tryfonov3/terms3/testdi.htm

6. loeng. :8080/resources/math/mop/lections/lection_6.htm

F – Fisheri test

URL: /home/portal/applications/Multivariatadvisor/F-Fisher/F-Fisheer.htm

Tõenäosusliku statistilise uurimistöö teooria ja praktika.

URL: /active/referats/read/doc-3663-1.html

F – Fisheri test

Fisheri kriteerium võimaldab võrrelda kahe sõltumatu valimi valimi dispersioone. F emp arvutamiseks tuleb leida kahe valimi dispersioonide suhe ja nii, et suurem dispersioon oleks lugejas ja väiksem nimetajas. Fisheri kriteeriumi arvutamise valem on järgmine:

kus on vastavalt esimese ja teise valimi dispersioon.

Kuna vastavalt kriteeriumi tingimusele peab lugeja väärtus olema nimetaja väärtusest suurem või sellega võrdne, on F emp väärtus alati suurem kui üks või sellega võrdne.

Vabadusastmete arv määratakse ka lihtsalt:

k 1 =n l - 1 esimese valimi jaoks (st valimi jaoks, mille dispersioon on suurem) ja k 2 = n 2 - 1 teise proovi jaoks.

Lisas 1 leitakse Fisheri kriteeriumi kriitilised väärtused väärtustega k 1 (tabeli ülemine rida) ja k 2 (tabeli vasak veerg).

Kui t em >t crit, siis aktsepteeritakse nullhüpoteesi, vastasel juhul aktsepteeritakse alternatiivi.

Näide 3. Testimine viidi läbi kahes kolmandas klassis vaimne areng kümme õpilast TURMSH testis. Saadud keskmised väärtused oluliselt ei erinenud, kuid psühholoogi huvitab küsimus, kas klasside vahel on vaimse arengu näitajate homogeensuse astmes erinevusi.

Lahendus. Fisheri testi jaoks on vaja dispersioone võrrelda testide hinded mõlemas klassis. Testi tulemused on esitatud tabelis:

Tabel 3.

|

Õpilaste arv |

Esimene klass |

Teine klass |

Olles arvutanud muutujate X ja Y dispersioonid, saame:

s x 2 =572,83; s y 2 =174,04

Seejärel leiame Fisheri F-kriteeriumi abil arvutamiseks valemi (8) abil:

![]()

Vastavalt 1. liite tabelile F-kriteeriumi jaoks, mille vabadusastmed on mõlemal juhul võrdsed k = 10 - 1 = 9, leiame F crit = 3,18 (<3.29), следовательно, в терминах статистических гипотез можно утверждать, что Н 0 (гипотеза о сходстве) может быть отвергнута на уровне 5%, а принимается в этом случае гипотеза Н 1 . Иcследователь может утверждать, что по степени однородности такого показателя, как умственное развитие, имеется различие между выборками из двух классов.

6.2 Mitteparameetrilised testid

Võrreldes silmaga (protsentuaalselt) tulemusi enne ja pärast mis tahes mõju, jõuab teadlane järeldusele, et kui täheldatakse erinevusi, siis on erinevus võrreldavates proovides. Selline lähenemine on kategooriliselt vastuvõetamatu, kuna protsentide puhul on erinevuste usaldusväärsuse taset võimatu määrata. Iseenesest võetud protsendid ei võimalda teha statistiliselt usaldusväärseid järeldusi. Mis tahes sekkumise tõhususe tõestamiseks on vaja tuvastada statistiliselt oluline suundumus indikaatorite nihkes (nihkes). Selliste probleemide lahendamiseks võib teadlane kasutada mitmeid diskrimineerimiskriteeriume. Allpool käsitleme mitteparameetrilisi teste: märgitesti ja hii-ruuttesti.

Kahe normaalse jaotusega populatsiooni võrdlemiseks, mille valimi keskmistes ei ole erinevusi, kuid erinevused on erinevad, kasutage Fisheri test. Tegelik kriteerium arvutatakse järgmise valemi abil:

kus lugeja on valimi dispersiooni suurem väärtus ja nimetaja on väiksem. Proovide vaheliste erinevuste usaldusväärsuse järeldamiseks kasutage PÕHIMÕTE

statistiliste hüpoteeside testimine. Kriitilised punktid  sisalduvad tabelis. Nullhüpotees lükatakse tagasi, kui tegelik väärtus

sisalduvad tabelis. Nullhüpotees lükatakse tagasi, kui tegelik väärtus  ületab kriitilise (standardse) väärtuse või on sellega võrdne

ületab kriitilise (standardse) väärtuse või on sellega võrdne  see väärtus aktsepteeritud olulisuse taseme jaoks

ja vabadusastmete arv k

1

=

n

suur

-1

;

k

2

=

n

väiksem

-1

.

see väärtus aktsepteeritud olulisuse taseme jaoks

ja vabadusastmete arv k

1

=

n

suur

-1

;

k

2

=

n

väiksem

-1

.

Näide: uurides teatud ravimi mõju seemnete idanemise kiirusele, selgus, et seemnete katsepartiis ja kontrollproovis on keskmine idanemismäär sama, kuid erinevused on erinevad.  =1250,

=1250, =417. Valimi suurused on samad ja võrdsed 20-ga.

=417. Valimi suurused on samad ja võrdsed 20-ga.

=2.12. Seetõttu lükatakse nullhüpotees tagasi.

=2.12. Seetõttu lükatakse nullhüpotees tagasi.

Korrelatsioonisõltuvus. Korrelatsioonikordaja ja selle omadused. Regressioonivõrrandid.

ÜLESANNE korrelatsioonianalüüs taandub järgmisele:

Tunnustevahelise seose suuna ja vormi tuvastamine;

Selle tiheduse mõõtmine.

Funktsionaalne Muutuvate suuruste vahelist ühemõttelist seost nimetatakse siis, kui ühe (sõltumatu) muutuja teatud väärtus X , mida nimetatakse argumendiks, vastab teise (sõltuva) muutuja teatud väärtusele juures , mida nimetatakse funktsiooniks. ( Näide: keemilise reaktsiooni kiiruse sõltuvus temperatuurist; tõmbejõu sõltuvus külgetõmbekehade massidest ja nendevahelisest kaugusest).

Korrelatsioon on oma olemuselt statistiliste muutujate vaheline seos, kui ühe tunnuse teatud väärtus (mida peetakse sõltumatuks muutujaks) vastab tervele reale teise tunnuse arvväärtustele. ( Näide: saagikoristuse ja sademete vaheline seos; pikkuse ja kaalu vahel jne).

Korrelatsiooniväli tähistab punktide kogumit, mille koordinaadid on võrdsed eksperimentaalselt saadud muutujaväärtuste paaridega X Ja juures .

Korrelatsioonivälja tüübi järgi saab hinnata ühenduse olemasolu või puudumist ja selle tüüpi.

Ühendust nimetatakse positiivne , kui ühe muutuja suurenemisel suureneb teine muutuja.

Ühendust nimetatakse negatiivne , kui ühe muutuja suurenemisel teine muutuja väheneb.

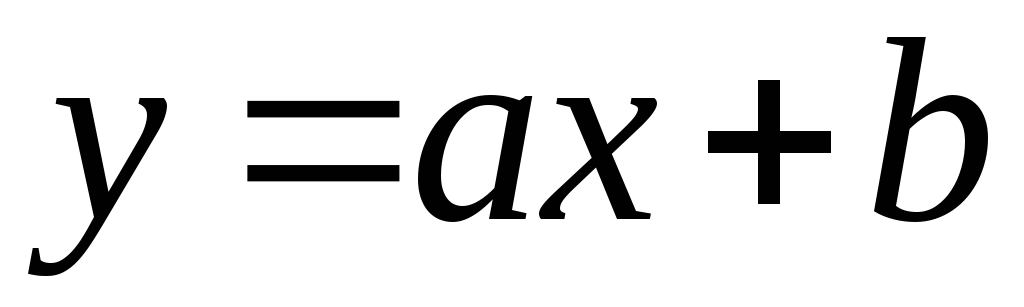

Ühendust nimetatakse lineaarne

, kui seda saab analüütiliselt esitada kui  .

.

Ühenduse läheduse näitaja on korrelatsioonikordaja . Empiiriline korrelatsioonikordaja saadakse järgmiselt:

Korrelatsioonikoefitsient on vahemikus -1 enne 1 ja iseloomustab suuruste lähedusastet x Ja y . Kui:

Tunnuste vahelist seost saab kirjeldada erinevalt. Eelkõige saab mis tahes vormis seost väljendada üldvormi võrrandiga  . Vormi võrrand

. Vormi võrrand  Ja

Ja  kutsutakse regressioon

. Edasine regressioonivõrrand juures

peal X

üldjuhul saab kirjutada kujul

kutsutakse regressioon

. Edasine regressioonivõrrand juures

peal X

üldjuhul saab kirjutada kujul

Edasine regressioonivõrrand X peal juures üldiselt tundub

Kõige tõenäolisemad koefitsiendi väärtused A Ja V, Koos Ja d saab arvutada näiteks vähimruutude meetodil.

Vana-Hiina ajaloo aruanne, sõnum Kus elasid muistsed Hiina inimesed

Vana-Hiina ajaloo aruanne, sõnum Kus elasid muistsed Hiina inimesed Keemiatunnid Leotame seda ohtralt joodis, et kõik oleks steriilne.

Keemiatunnid Leotame seda ohtralt joodis, et kõik oleks steriilne. Keemilised omadused. Kviitung. Karboksüülhapete valmistamine Karboksüülhapete valmistamine süsivesinike oksüdeerimisel

Keemilised omadused. Kviitung. Karboksüülhapete valmistamine Karboksüülhapete valmistamine süsivesinike oksüdeerimisel