Формули для обчислення емпіричного значення статистики фішера. Критерій φ* - кутове перетворення Фішера

на даному прикладіРозглянемо, як оцінюється надійність отриманого рівняння регресії. Цей тест використовується для перевірки гіпотези у тому, що коефіцієнти регресії одночасно дорівнюють нулю, a=0 , b=0 . Іншими словами, суть розрахунків – відповісти на запитання: чи можна його використовувати для подальшого аналізу та прогнозів?

Для встановлення подібності або відмінності дисперсій у двох вибірках використовуйте цей t-критерій.

Отже, метою аналізу є отримання деякої оцінки, за допомогою якої можна було б стверджувати, що при певному рівні отримане рівняння регресії - статистично надійно. Для цього використовується коефіцієнт детермінації R 2.

Перевірка значущості моделі регресії проводиться з використанням F-критерію Фішера, розрахункове значення якого перебуває як відношення дисперсії вихідного ряду спостережень показника, що вивчається, і незміщеної оцінки дисперсії залишкової послідовності для даної моделі.

Якщо розрахункове значення з k 1 =(m) і k 2 =(n-m-1) ступенями свободи більше табличного при заданому рівні значущості, модель вважається значущою.

де m - Число факторів в моделі.

Оцінка статистичної значимостіпарний лінійної регресіїпровадиться за наступним алгоритмом:

1. Висувається нульова гіпотезау тому, що рівняння загалом статистично незначимо: H 0: R 2 =0 лише на рівні значимості α.

2. Далі визначають фактичне значення F-критерію: ![]()

![]()

де m=1 для парної регресії.

3. Табличне значеннявизначається за таблицями розподілу Фішера для заданого рівня значимості, враховуючи, що число ступенів свободи загальної сумиквадратів (більшої дисперсії) дорівнює 1 і число ступенів свободи залишкової сумиквадратів (меншої дисперсії) при лінійній регресії дорівнює n-2 (або через функцію Excel FРОЗКЛАД (імовірність; 1; n-2)).

F табл – це максимально можливе значення критерію під впливом випадкових факторів при даних ступенях свободи та рівні значущості α. Рівень значущості α - можливість відкинути правильну гіпотезу за умови, що вона вірна. Зазвичай приймається рівною 0,05 або 0,01.

4. Якщо фактичне значення F-критерію менше табличного, то кажуть, що немає підстав відхиляти нульову гіпотезу.

В іншому випадку, нульова гіпотеза відхиляється і з ймовірністю (1-α) приймається альтернативна гіпотеза про статистичну значущість рівняння в цілому.

Табличне значення критерію зі ступенями свободи k 1 =1 і k 2 =48, F табл = 4

Висновки: Оскільки фактичне значення F > F табл, коефіцієнт детермінації статистично значимий ( знайдена оцінка рівняння регресії статистично надійна) .

Дисперсійний аналіз

.Показники якості рівняння регресії

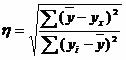

Приклад. По сукупності 25 підприємств торгівлі вивчається залежність між ознаками: X - ціна товару А, тис. крб.; Y – прибуток торговельного підприємства, млн. руб. При оцінці регресійної моделібули отримані такі проміжні результати: ∑(y i -y x) 2 = 46000; ∑(y i -y ср) 2 = 138000. Який показник кореляції можна визначити за цими даними? Розрахуйте величину цього показника, на основі цього результату та за допомогою F-критерія Фішеразробіть висновок якість моделі регресії.

Рішення. За цими даними можна визначити емпіричне кореляційне ставлення:  де ?

де ?

η 2 = 92000/138000 = 0.67, η = 0.816 (0.7< η < 0.9 - связь между X и Y высокая).

F-критерій Фішера: n = 25, m = 1.

R 2 = 1 - 46000/138000 = 0.67, F = 0.67/(1-0.67)x(25 - 1 - 1) = 46. F табл (1; 23) = 4.27

Оскільки фактичне значення F > Fтабл, то знайдена оцінка рівняння регресії статистично надійна.

Запитання: Яку статистику використовують для перевірки значущості моделі регресії?

Відповідь: Для значущості всієї моделі загалом використовують F-статистику (критерій Фішера).

Критерій Фішера

Критерій Фішера застосовується під час перевірки гіпотези про рівність дисперсій двох генеральних сукупностей, розподілених по нормальному закону. Він є параметричним критерієм.

F-критерій Фішера називають дисперсійним ставленням, оскільки він формується як відношення двох порівнюваних незміщених оцінок дисперсій.

Нехай у результаті спостережень отримано дві вибірки. За ними обчислені дисперсії та  , що мають

, що мають  і

і  степенів свободи. Вважатимемо, що перша вибірка взята з генеральної сукупності з дисперсією

степенів свободи. Вважатимемо, що перша вибірка взята з генеральної сукупності з дисперсією  , а друга – із генеральної сукупності з дисперсією

, а друга – із генеральної сукупності з дисперсією  . Висувається нульова гіпотеза про рівність двох дисперсій, тобто. H 0:

. Висувається нульова гіпотеза про рівність двох дисперсій, тобто. H 0:  або . Для того, щоб відкинути цю гіпотезу, потрібно довести значущість відмінності при заданому рівні значущості.

або . Для того, щоб відкинути цю гіпотезу, потрібно довести значущість відмінності при заданому рівні значущості.  .

.

Значення критерію обчислюється за такою формулою:

Очевидно, що при рівності дисперсій величина критерію дорівнюватиме одиниці. В інших випадках вона буде більшою (меншою) одиниці.

Критерій має розподіл Фішера  . Критерій Фішера – двосторонній критерій і нульова гіпотеза

. Критерій Фішера – двосторонній критерій і нульова гіпотеза  відкидається на користь альтернативної

відкидається на користь альтернативної  якщо. тут , де

якщо. тут , де  – обсяг першої та другої вибірки відповідно.

– обсяг першої та другої вибірки відповідно.

У системі STATISTICA реалізовано односторонній критерій Фішера, тобто. як завжди беруть максимальну дисперсію. У цьому випадку нульова гіпотеза відкидається на користь альтернативи, якщо.

приклад

Нехай поставлене завдання порівняти ефективність навчання двох груп студентів. Рівень успішності – характеризує рівень управління процесом навчання, а дисперсія – якість управління навчанням, ступінь організованості процесу навчання. Обидва показники є незалежними і в загальному випадкумають розглядатися спільно. Рівень успішності (математичне очікування) кожної групи студентів характеризується середніми арифметичними.  і , а якість характеризується відповідними вибірковими дисперсіями оцінок: і . Оцінюючи рівня поточної успішності виявилося, що він однаковий в обох учнів:

і , а якість характеризується відповідними вибірковими дисперсіями оцінок: і . Оцінюючи рівня поточної успішності виявилося, що він однаковий в обох учнів:  = = 4,0. Вибіркові дисперсії:

= = 4,0. Вибіркові дисперсії:

і

і  . Числа ступенів свободи, що відповідають цим оцінкам:

. Числа ступенів свободи, що відповідають цим оцінкам:  і

і  . Звідси встановлення відмінностей у ефективності навчання ми можемо скористатися стабільністю успішності, тобто. перевіримо гіпотезу.

. Звідси встановлення відмінностей у ефективності навчання ми можемо скористатися стабільністю успішності, тобто. перевіримо гіпотезу.

Обчислимо  (у чисельнику має бути велика дисперсія), . За таблицями ( STATISTICA –

ProbabilityDistributionCalculator)

знаходимо, яке менше обчисленого, отже нульова гіпотеза має бути відкинута на користь альтернативи. Цей висновок може задовольнити дослідника, оскільки його цікавить справжня величина відносини

(у чисельнику має бути велика дисперсія), . За таблицями ( STATISTICA –

ProbabilityDistributionCalculator)

знаходимо, яке менше обчисленого, отже нульова гіпотеза має бути відкинута на користь альтернативи. Цей висновок може задовольнити дослідника, оскільки його цікавить справжня величина відносини  (У нас у чисельнику завжди велика дисперсія). При перевірці одностороннього критерію отримаємо , Що менше обчисленого вище значення. Отже, нульова гіпотеза має бути відкинута на користь альтернативи.

(У нас у чисельнику завжди велика дисперсія). При перевірці одностороннього критерію отримаємо , Що менше обчисленого вище значення. Отже, нульова гіпотеза має бути відкинута на користь альтернативи.

Критерій Фішера у програмі STATISTICA у середовищі Windows

Для прикладу перевірки гіпотези (критерій Фішера) використовуємо (створюємо) файл із двома змінними (fisher.sta):

Рис. 1. Таблиця з двома незалежними змінними

Щоб перевірити гіпотезу необхідно у базовій статистиці ( BasicStatisticsandTables) вибрати перевірку по Стьюденту для незалежних змінних. ( t-test, independent, by variables).

Рис. 2. Перевірка параметричних гіпотез

Після вибору змінних та натискання на клавішу Summaryпроводиться підрахунок значень середньоквадратичних відхилень та критерію Фішера. Окрім цього визначається рівень значущості p, у якому відмінність несуттєво.

Рис. 3. Результати перевірки гіпотези (F-критерій)

Використовуючи ProbabilityCalculatorі задавши значення параметрів, можна побудувати графік розподілу Фішера з позначкою обчисленого значення.

Рис. 4. Область прийняття (відхилення) гіпотези (F-критерій)

Джерела.

Перевірка гіпотез про відносини двох дисперсій

URL: /tryphonov3/terms3/testdi.htm

Лекція 6. :8080/resources/math/mop/lections/lection_6.htm

F – критерій Фішера

URL: /home/portal/applications/Multivariatadvisor/F-Fisheer/F-Fisheer.htm

Теорія та практика імовірнісно-статистичних досліджень.

URL: /active/referats/read/doc-3663-1.html

F – критерій Фішера

Критерій Фішерадозволяє порівнювати величини вибіркових дисперсій двох незалежних вибірок. Для обчислення F емп потрібно знайти відношення дисперсій двох вибірок, причому так, щоб більша за величиною дисперсія знаходилася б у чисельнику, а менша – у знаменнику. Формула обчислення критерію Фішера така:

де - дисперсії першої та другої вибірки відповідно.

Так як, згідно з умовою критерію, величина чисельника повинна бути більшою або дорівнює величині знаменника, то значення F емп завжди буде більше або дорівнює одиниці.

Число ступенів свободи визначається також просто:

k 1 =n l - 1 для першої вибірки (тобто для тієї вибірки, величина дисперсії якої більша) і k 2 = n 2 - 1 для другої вибірки.

У Додатку 1 критичні значення критерію Фішера знаходяться за величинами k 1 (верхній рядок таблиці) та k 2 (лівий стовпець таблиці).

Якщо t эмп >t критий, то нульова гіпотеза приймається, інакше приймається альтернативна.

приклад 3.У двох третіх класах проводилося тестування розумового розвиткуз тесту ТУРМШ десяти учнів. Отримані значення середніх величин достовірно не розрізнялися, проте психолога цікавить питання - чи є відмінності в ступені однорідності показників розумового розвитку між класами.

Рішення. Для критерію Фішера необхідно порівняти дисперсії тестових оцінокв обох класах. Результати тестування представлені у таблиці:

Таблиця 3.

|

№№ учнів |

Перший клас |

Другий клас |

Розрахувавши дисперсії для змінних X та Y, отримуємо:

s x 2 =572,83; s y 2 =174,04

Тоді за формулою (8) для розрахунку за F критерієм Фішера знаходимо:

![]()

За таблицею з Додатка 1 для F критерію при ступенях свободи в обох випадках рівних k=10 - 1 = 9 знаходимо F крит =3,18 (<3.29), следовательно, в терминах статистических гипотез можно утверждать, что Н 0 (гипотеза о сходстве) может быть отвергнута на уровне 5%, а принимается в этом случае гипотеза Н 1 . Иcследователь может утверждать, что по степени однородности такого показателя, как умственное развитие, имеется различие между выборками из двух классов.

6.2 Непараметричні критерії

Порівнюючи на вічко (за відсотковими співвідношеннями) результати до і після будь-якого впливу, дослідник приходить до висновку, що якщо спостерігаються відмінності, то має різницю в порівнюваних вибірках. Подібний підхід категорично неприйнятний, тому що для відсотків не можна визначити рівень достовірності у відмінностях. Відсотки, взяті власними силами, не дають можливості робити статистично достовірні висновки. Щоб довести ефективність будь-якого впливу, необхідно виявити статистично значиму тенденцію у зміщенні показників. Для вирішення подібних завдань дослідник може використовувати низку критеріїв відмінності. Нижче буде розглянуто непараметричні критерії: критерій знаків та критерій хі-квадрат.

Для порівняння двох нормально розподілених сукупностей, які не мають відмінностей у середніх вибіркових значеннях, але є різниця в дисперсіях, використовують критерій Фішера. Фактичний критерій розраховують за такою формулою:

де в чисельнику стоїть більше значення вибіркової дисперсії, а знаменнику - менше. Для висновку про достовірність різниці між вибірками використовують ОСНОВНИЙ ПРИНЦИП

перевірки статистичних гіпотез Критичні точки для  містяться у таблиці. Нульову гіпотезу відкидають, якщо фактично встановлена величина

містяться у таблиці. Нульову гіпотезу відкидають, якщо фактично встановлена величина  перевершить або виявиться рівною критичному (стандартному) значенню

перевершить або виявиться рівною критичному (стандартному) значенню  цієї величини для прийнятого рівня значущості

та числа ступенів свободи k

1

=

n

велика

-1

;

k

2

=

n

менша

-1

.

цієї величини для прийнятого рівня значущості

та числа ступенів свободи k

1

=

n

велика

-1

;

k

2

=

n

менша

-1

.

П р і м е р: щодо впливу деякого препарату на швидкість проростання насіння було встановлено, що у експериментальної партії насіння і контролі середня швидкість проростання однакова, але є різниця у дисперсіях.  =1250,

=1250, =417. Обсяги вибірок однакові та дорівнюють 20.

=417. Обсяги вибірок однакові та дорівнюють 20.

=2,12. Отже, нульова гіпотеза відкидається.

=2,12. Отже, нульова гіпотеза відкидається.

Кореляційна залежність. Коефіцієнт кореляції та її властивості. Рівняння регресії.

ЗАВДАННЯкореляційного аналізу зводиться до:

Встановлення напряму та форми зв'язку між ознаками;

Вимірювання її тісноти.

Функціональною називається однозначна залежність між змінними величинами, коли певному значенню однієї (незалежної) змінної х , що називається аргументом, відповідає певне значення іншої (залежної) змінної у , що називається функцією. ( приклад: залежність швидкості хімічної реакції від температури; залежність сили тяжіння від мас тіл, що притягуються, і відстані між ними).

Кореляційної називається залежність між змінними, що мають статистистичний характер, коли певному значенню однієї ознаки (що розглядається як незалежна змінна) відповідає цілий ряд числових значень іншої ознаки. ( приклад: зв'язок між урожаєм та кількістю опадів; між зростанням та вагою і т.д.).

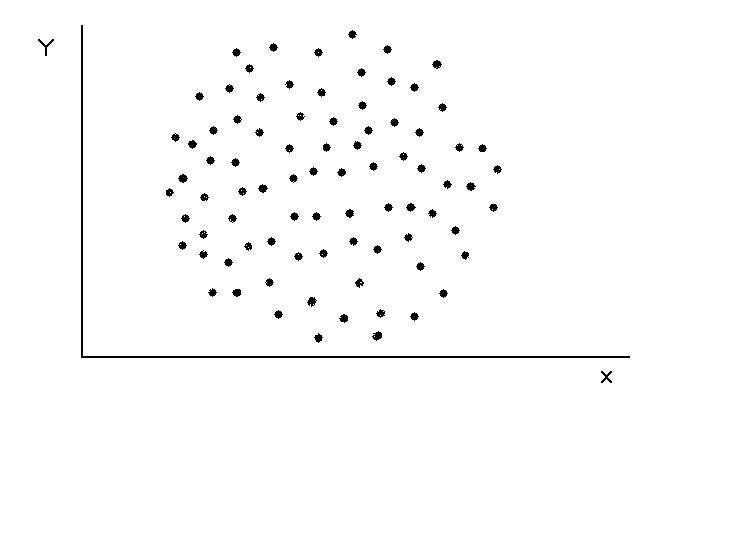

Поле кореляції є безліч точок, координати яких дорівнюють отриманим на досвіді парам значень змінних х і у .

По виду кореляційного поля можна судити про наявність або відсутність зв'язку та його тип.

Зв'язок називається позитивною якщо при збільшенні однієї змінної збільшується інша змінна.

Зв'язок називається негативною якщо при збільшенні однієї змінної зменшується інша змінна.

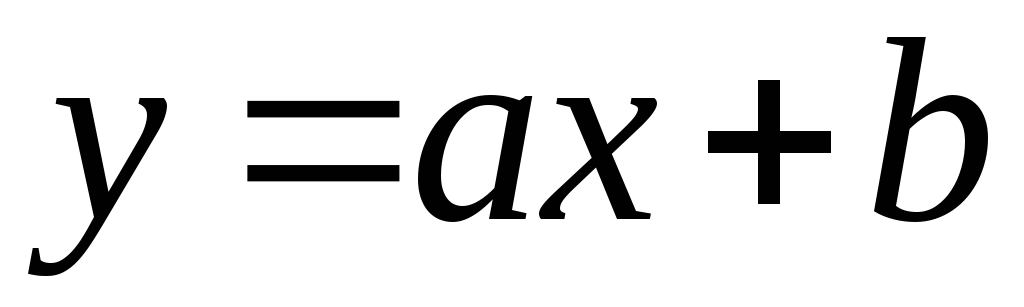

Зв'язок називається лінійної

якщо її можна в аналітичному вигляді подати як  .

.

Показником тісноти зв'язку є коефіцієнт кореляції . Емпіричний коефіцієнт кореляції визначається виразом:

Коефіцієнт кореляції лежить у межах від -1 до 1 та характеризує ступінь близькості між величинами x і y . Якщо:

Кореляційну залежність між ознаками можна описувати у різний спосіб. Зокрема будь-яка форма зв'язку може бути виражена рівнянням загального виду  . Рівняння виду

. Рівняння виду  і

і  називаються регресією

. Рівняння прямої регресії у

на х

у загальному випадку можна записати у вигляді

називаються регресією

. Рівняння прямої регресії у

на х

у загальному випадку можна записати у вигляді

Рівняння прямої регресії х на у у загальному випадку виглядає як

Найбільш ймовірні значення коефіцієнтів аі в, зі dможуть бути обчислені, наприклад, під час використання методу найменших квадратів.

Дядько Ваня сюжет п'єси. "Дядя Ваня. Ставлення до професора оточуючих

Дядько Ваня сюжет п'єси. "Дядя Ваня. Ставлення до професора оточуючих Крихітка Цахес по прозвищу Циннобер

Крихітка Цахес по прозвищу Циннобер Майков, Аполлон Миколайович – коротка біографія

Майков, Аполлон Миколайович – коротка біографія