Standardhälbe valem. Kuidas arvutada standardhälvet? Dispersioon

Kõige täiuslikum variatsiooni tunnus on standardhälve, mida nimetatakse standardiks (või standardhälbeks). Standardhälve() on võrdne üksikute tunnuste väärtuste aritmeetilisest keskmisest kõrvalekallete keskmise ruudu ruutjuurega:

Standardhälve on lihtne:

Kaalutud standardhälvet kasutatakse rühmitatud andmete puhul:

Keskmise ruudu ja keskmise lineaarhälbe vahel normaaljaotuse tingimustes toimub järgmine seos: ~ 1,25.

Standardhälvet, mis on peamine absoluutne variatsioonimõõt, kasutatakse normaaljaotuse kõvera ordinaatide väärtuste määramisel, valimi vaatluse korraldamise ja valimi karakteristikute täpsuse määramisega seotud arvutustes, samuti tunnuse varieerumise piiride hindamine homogeenses populatsioonis.

Dispersioon, selle liigid, standardhälve.

Juhusliku suuruse dispersioon- antud juhusliku suuruse leviku mõõt, st selle kõrvalekalle matemaatilisest ootusest. Statistikas kasutatakse sageli nimetust või. Dispersiooni ruutjuurt nimetatakse standardhälbeks, standardhälbeks või standardlevikuks.

Kogu dispersioon (σ2) mõõdab tunnuse varieerumist kogu populatsioonis kõigi selle kõikumise põhjustanud tegurite mõjul. Samas on tänu rühmitusmeetodile võimalik isoleerida ja mõõta rühmitamistunnusest tulenevat variatsiooni ja variatsiooni, mis tekib arvesse võtmata tegurite mõjul.

Gruppidevaheline dispersioon (σ 2 m.gr) iseloomustab süstemaatilist varieerumist, st rühmituse aluseks oleva tunnuse – tunnuse – mõjul tekkivaid erinevusi uuritava tunnuse suurusjärgus.

standardhälve(sünonüümid: standardhälve, standardhälve, standardhälve; sarnased terminid: standardhälve, standardne levik) - tõenäosusteoorias ja statistikas on kõige levinum juhusliku suuruse väärtuste hajuvuse näitaja selle matemaatilise ootuse suhtes. Piiratud väärtuste valimite massiivi puhul kasutatakse matemaatilise ootuse asemel valimite komplekti aritmeetilist keskmist.

Standardhälvet mõõdetakse juhusliku suuruse enda ühikutes ja seda kasutatakse aritmeetilise keskmise standardvea arvutamisel, usaldusvahemike koostamisel, hüpoteeside statistilisel kontrollimisel ja juhuslike suuruste vahelise lineaarse seose mõõtmisel. See on defineeritud kui juhusliku suuruse dispersiooni ruutjuur.

Standardhälve:

Standardhälve(juhusliku suuruse standardhälbe hinnang x võrreldes selle matemaatilise ootusega, mis põhineb selle dispersiooni erapooletul hinnangul):

kus on dispersioon; — i-th proovi element; - näidissuurus; - valimi aritmeetiline keskmine:

![]()

Tuleb märkida, et mõlemad hinnangud on kallutatud. Üldjuhul on erapooletu hinnangu koostamine võimatu. Siiski on erapooletu dispersioonihinnangul põhinev hinnang järjepidev.

Režiimi ja mediaani olemus, ulatus ja protseduur.

Lisaks statistikas võimuseaduse keskmistele kasutatakse muutuva tunnuse suuruse ja jaotusridade sisemise struktuuri suhtelise tunnuse jaoks struktuurseid keskmisi, mida esindavad peamiselt režiim ja mediaan.

Mood- See on seeria kõige levinum variant. Moe kasutatakse näiteks riiete, jalanõude suuruse määramisel, mille järele ostjate seas on kõige suurem nõudlus. Diskreetse seeria režiim on kõrgeima sagedusega variant. Intervalli variatsiooniseeria režiimi arvutamisel peate esmalt määrama modaalintervalli (maksimaalse sageduse järgi) ja seejärel atribuudi modaalväärtuse väärtuse vastavalt valemile:

- - moeväärtus

- - modaalintervalli alumine piir

- - intervalli väärtus

- - modaalse intervalli sagedus

- - modaalile eelneva intervalli sagedus

- - modaalile järgneva intervalli sagedus

Mediaan – see on järjestatud seeria aluseks oleva funktsiooni väärtus, mis jagab selle seeria kaheks võrdseks osaks.

Mediaani määramiseks diskreetses reas sageduste olemasolul arvutage esmalt sageduste poolsumma ja seejärel määrake, milline variandi väärtus sellele langeb. (Kui sorteeritud rida sisaldab paaritu arvu tunnuseid, arvutatakse mediaanarv järgmise valemi abil:

M e \u003d (n (objektide arv koondmaterjalis) + 1) / 2,

paarisarvu tunnuste korral on mediaan võrdne rea keskel asuva kahe tunnuse keskmisega).

Arvutamisel mediaanid intervalli variatsioonirea jaoks määrake esmalt mediaanintervall, mille sees mediaan asub, ja seejärel mediaani väärtus vastavalt valemile:

- on soovitud mediaan

- on mediaani sisaldava intervalli alumine piir

- - intervalli väärtus

- - seeria sageduste või liikmete arvu summa

Mediaanile eelnevate intervallide akumuleeritud sageduste summa

- on mediaanintervalli sagedus

Näide. Leidke režiim ja mediaan.

Lahendus:

Selles näites on modaalne intervall vanuserühmas 25–30 aastat, kuna see intervall moodustab suurima sageduse (1054).

Arvutame režiimi väärtuse:

See tähendab, et õpilaste modaalne vanus on 27 aastat.

Arvutage mediaan. Keskmine intervall on vanuserühmas 25-30 aastat, kuna selle intervalli sees on variant, mis jagab elanikkonna kaheks võrdseks osaks (Σf i /2 = 3462/2 = 1731). Järgmisena asendame valemis vajalikud arvandmed ja saame mediaani väärtuse:

See tähendab, et pooled õpilastest on alla 27,4-aastased, teine pool aga üle 27,4-aastased.

Lisaks režiimile ja mediaanile saab kasutada selliseid näitajaid nagu kvartiilid, mis jagavad järjestatud seeria neljaks võrdseks osaks, detsiilid- 10 osa ja protsentiili - 100 osa kohta.

Selektiivse vaatluse mõiste ja selle ulatus.

Valikuline vaatlus kehtib pideva vaatluse rakendamisel füüsiliselt võimatu suure andmemahu tõttu või majanduslikult ebaotstarbekas. Füüsiline võimatus tekib näiteks reisijatevoogude, turuhindade, pereeelarvete uurimisel. Majanduslik ebaotstarbekus ilmneb nende hävitamisega seotud kaupade kvaliteedi hindamisel, näiteks maitsmisel, telliste tugevuse kontrollimisel jne.

Vaatluseks valitud statistilised üksused moodustavad valimi või valimi ja kogu nende massiivi – üldkogumi (GS). Sel juhul tähistab valimi ühikute arv n ja kogu HS-is - N. Suhtumine n/n nimetatakse valimi suhteliseks suuruseks või osakaaluks.

Valimi tulemuste kvaliteet sõltub valimi esinduslikkusest, st kui esinduslik see on HS-is. Valimi esinduslikkuse tagamiseks on vaja jälgida ühikute juhusliku valiku põhimõte, mis eeldab, et HS-ühiku valimisse kaasamist ei saa mõjutada ükski muu tegur peale juhuse.

Olemas 4 juhusliku valiku võimalust prooviks:

- Tegelikult juhuslikult valik ehk "lotomeetod", kui statistilistele väärtustele omistatakse seerianumbrid, mis kantakse teatud objektidele (näiteks tünnid), mis seejärel segatakse mingis konteineris (näiteks kotis) ja valitakse juhuslikult. Praktikas kasutatakse seda meetodit juhuslike arvude generaatori või juhuslike arvude matemaatiliste tabelite abil.

- Mehaaniline valik, mille järgi iga ( N/n)-nda üldkogumi väärtus. Näiteks kui see sisaldab 100 000 väärtust ja soovite valida 1000, siis iga 100 000 / 1000 = 100. väärtus langeb valimisse. Veelgi enam, kui neid ei järjestata, valitakse esimene saja hulgast juhuslikult ja ülejäänute arv on saja võrra suurem. Näiteks kui üksus number 19 oli esimene, siis number 119 peaks olema järgmine, siis number 219, siis number 319 ja nii edasi. Kui rahvastikuüksused on järjestatud, valitakse kõigepealt #50, seejärel #150, seejärel #250 jne.

- Väärtused valitakse heterogeensest andmemassiivist kihistunud(kihistatud) meetod, kui üldpopulatsioon on eelnevalt jagatud homogeenseteks rühmadeks, millele rakendatakse juhuslikku või mehaanilist valikut.

- Spetsiaalne proovivõtumeetod on sari valik, mille puhul ei valita juhuslikult või mehaaniliselt mitte üksikuid suurusi, vaid nende seeriaid (jadad mingist arvust mõneni järjest), mille raames teostatakse pidevat vaatlust.

Proovivaatluste kvaliteet sõltub ka sellest proovivõtu tüüp: kordas või mittekorduv.

Kell uuesti valik valimisse sattunud statistilised väärtused või nende seeriad tagastatakse pärast kasutamist üldkogumisse, millel on võimalus pääseda uude valimisse. Samal ajal on kõigil üldkogumi väärtustel sama tõenäosus valimisse kaasata.

Mittekorduv valik tähendab, et valimisse kaasatud statistilisi väärtusi või nende seeriaid ei tagastata pärast kasutamist üldkogumisse ja seetõttu suureneb tõenäosus järgmisse valimisse sattuda viimase ülejäänud väärtuste puhul.

Mittekorduv proovide võtmine annab täpsemad tulemused, seetõttu kasutatakse seda sagedamini. Kuid on olukordi, kus seda ei saa rakendada (reisijatevoogude, tarbijanõudluse jms uuring) ja siis tehakse kordusvalik.

Vaatlusvalimi piirviga, valimi keskmine viga, nende arvutamise järjekord.

Vaatleme üksikasjalikult ülaltoodud valimipopulatsiooni moodustamise meetodeid ja sel juhul tekkivaid vigu. esinduslikkus .

Tegelikult - juhuslik valim põhineb üksuste valikul üldkogumist juhuslikult, ilma järjepidevuse elementideta. Tehniliselt toimub õige juhuslik valik loosi teel (näiteks loteriid) või juhuslike arvude tabeli abil.

Tegelikult kasutatakse "puhtal kujul" juhuslikku valikut selektiivse vaatluse praktikas harva, kuid see on teiste valikutüüpide hulgas esialgne, rakendades selektiivse vaatluse aluspõhimõtteid. Vaatleme mõningaid küsimusi valimimeetodi teooriast ja lihtsa juhusliku valimi veavalemi kohta.

Proovivõtu viga- see on erinevus üldkogumi parameetri väärtuse ja valimi vaatluse tulemuste põhjal arvutatud väärtuse vahel. Keskmise kvantitatiivse karakteristiku puhul määratakse valimi võtmise viga

Näitajat nimetatakse marginaalseks valimiveaks.

Valimi keskmine on juhuslik suurus, mis võib võtta erinevaid väärtusi olenevalt sellest, millised ühikud valimis on. Seetõttu on valimivead ka juhuslikud muutujad ja võivad omandada erinevaid väärtusi. Seetõttu määrake võimalike vigade keskmine - tähendab diskreetimise viga, mis sõltub:

Valimi suurus: mida suurem arv, seda väiksem on keskmine viga;

Uuritava tunnuse muutumise määr: mida väiksem on tunnuse varieeruvus ja sellest tulenevalt ka dispersioon, seda väiksem on keskmine valimiviga.

Kell juhuslik uuesti valik keskmine viga arvutatakse:

.

Praktikas ei ole üldine dispersioon täpselt teada, kuid sees tõenäosusteooria tõestas seda ![]() .

.

Kuna piisavalt suure n väärtus on 1-le lähedane, võime eeldada, et . Seejärel saab arvutada keskmise valimivea:

.

Kuid väikese valimi korral (n<30) коэффициент необходимо учитывать, и среднюю ошибку малой выборки рассчитывать по формуле  .

.

Kell juhuslik valim antud valemeid parandatakse väärtusega . Siis on mittevalimise keskmine viga:  ja

ja  .

.

Sest on alati väiksem kui , siis tegur () on alati väiksem kui 1. See tähendab, et mittekorduva valiku keskmine viga on alati väiksem kui korduva valiku korral.

Mehaaniline proovivõtt kasutatakse siis, kui üldrahvastik on mingil viisil järjestatud (näiteks valijate nimekirjad tähestikulises järjekorras, telefoninumbrid, majanumbrid, korterid). Ühikute valimine toimub teatud intervalliga, mis on võrdne valimi protsendi pöördarvuga. Seega valitakse 2% valimiga iga 50 ühikut = 1 / 0,02, 5%, iga 1 / 0,05 = 20 ühikut üldkogumist.

Lähtekoht valitakse erineval viisil: juhuslikult, intervalli keskelt, lähtekoha muutusega. Peaasi on vältida süstemaatilisi vigu. Näiteks 5% valimiga, kui esimeseks ühikuks on valitud 13., siis järgmised 33, 53, 73 jne.

Täpsuse poolest on mehaaniline valik lähedane õigele juhuslikule valimile. Seetõttu kasutatakse mehaanilise valimi keskmise vea määramiseks õige juhusliku valiku valemeid.

Kell tüüpiline valik küsitletud populatsioon jaguneb esialgselt homogeenseteks ühetüübilisteks rühmadeks. Näiteks ettevõtete küsitlemisel võivad need olla majandusharud, allsektorid, rahvastiku uurimisel - piirkonnad, sotsiaalsed või vanuserühmad. Seejärel tehakse igast rühmast mehaanilisel või korralikul juhuslikul viisil sõltumatu valik.

Tüüpiline proovivõtt annab täpsemad tulemused kui teised meetodid. Üldkogumi tüpiseerimine tagab iga tüpoloogilise rühma esindatuse valimis, mis võimaldab välistada rühmadevahelise dispersiooni mõju keskmisele valimi veale. Seetõttu tuleb tüüpvalimi vea leidmisel vastavalt dispersioonide liitmise reeglile () arvestada ainult grupi dispersioonide keskmist. Siis on keskmine diskreetimisviga:

ümbervalimisel

,

ühekordse valikuga  ,

,

kus  on valimi rühmasiseste dispersioonide keskmine.

on valimi rühmasiseste dispersioonide keskmine.

Jada (või pesastatud) valik

kasutatakse, kui üldkogum jagatakse enne valikuuringu algust seeriateks või rühmadeks. Need seeriad võivad olla valmistoodete paketid, õpilasrühmad, meeskonnad. Uurimiseks valitakse seeriad mehaaniliselt või juhuslikult ning seeria raames viiakse läbi täielik ühikute uuring. Seetõttu sõltub keskmine valimiviga ainult rühmadevahelisest (seeriatevahelisest) dispersioonist, mis arvutatakse valemiga:

kus r on valitud seeriate arv;

- i-nda seeria keskmine.

Keskmine jadavalimise viga arvutatakse:

uuesti valimisel:

,

ühekordse valikuga:  ,

,

kus R on seeriate koguarv.

Kombineeritud valik on valitud valikumeetodite kombinatsioon.

Iga valikumeetodi keskmine valimi koostamise viga sõltub peamiselt valimi absoluutsest suurusest ja vähemal määral valimi protsendist. Oletame, et esimesel juhul tehakse 225 vaatlust 4500 ühiku suurusest populatsioonist ja teisel juhul 225 000 ühikust. Dispersioon on mõlemal juhul võrdne 25-ga. Siis on esimesel juhul 5% valiku korral valimi viga:

Teisel juhul, 0,1% valikuga, on see võrdne:

Sellel viisil, kui valimi protsent vähenes 50 korda, suurenes valimi viga veidi, kuna valimi suurus ei muutunud.

Oletame, et valimi suurust suurendatakse 625 vaatluseni. Sel juhul on proovivõtu viga:

Valimi kasv 2,8 korda sama üldkogumi suuruse korral vähendab valimi koostamise vea suurust rohkem kui 1,6 korda.

Valimipopulatsiooni moodustamise meetodid ja vahendid.

Statistikas kasutatakse erinevaid valimikomplektide moodustamise meetodeid, mis on määratud uuringu eesmärkidega ja sõltuvad uurimisobjekti spetsiifikast.

Valimküsitluse läbiviimise peamiseks tingimuseks on üldkogumi iga üksuse valimisse pääsemise võrdsete võimaluste põhimõtte rikkumisest tulenevate süsteemsete vigade esinemise vältimine. Süstemaatiliste vigade vältimine saavutatakse teaduslikult põhjendatud meetodite kasutamise tulemusena valimipopulatsiooni moodustamisel.

Üldpopulatsioonist üksuste valimiseks on järgmised võimalused.

1) individuaalne valik - valimisse valitakse üksikud üksused;

2) rühmavalik - valimisse langevad kvalitatiivselt homogeensed uuritavad rühmad või üksuste sarjad;

3) kombineeritud valik on kombinatsioon individuaalsest ja rühmavalikust.

Valikumeetodid määratakse kindlaks valimipopulatsiooni moodustamise reeglitega.

Näidis võib olla:

- õige juhuslik seisneb selles, et valim moodustatakse üldkogumist üksikute üksuste juhusliku (tahtmatu) valiku tulemusena. Sel juhul määratakse valimikomplekti valitud ühikute arv tavaliselt valimi aktsepteeritud osakaalu alusel. Valimi osakaal on valimikogumi n üksuste arvu suhe üldkogumi N üksuste arvusse, s.o.

- mehaanilised seisneb selles, et ühikute valik valimis tehakse üldkogumi hulgast, mis on jagatud võrdseteks intervallideks (rühmadeks). Sel juhul on intervalli suurus üldkogumis võrdne valimi osakaalu pöördarvuga. Seega valitakse 2% valimiga iga 50. ühik (1:0,02), 5% valimiga iga 20. ühik (1:0,05) jne. Seega, vastavalt aktsepteeritud valiku proportsioonile, jagatakse üldpopulatsioon justkui mehaaniliselt võrdseteks rühmadeks. Igast valimisrühmast valitakse ainult üks üksus.

- tüüpiline - milles üldpopulatsioon jagatakse esmalt homogeenseteks tüüpilisteks rühmadeks. Seejärel tehakse igast tüüpilisest rühmast juhusliku või mehaanilise valimi abil individuaalsed ühikud valimisse. Tüüpilise valimi oluline omadus on see, et see annab täpsemaid tulemusi võrreldes muude ühikute valimise meetoditega proovis;

- sari- milles üldpopulatsioon on jagatud ühesuurusteks rühmadeks - seeriad. Seeriad valitakse näidiskomplekti. Sarja sees toimub pidev seeriasse sattunud üksuste vaatlus;

- kombineeritud- proovide võtmine võib olla kaheetapiline. Sel juhul jagatakse üldpopulatsioon kõigepealt rühmadesse. Seejärel valitakse rühmad ja viimase sees üksikud üksused.

Statistikas eristatakse järgmisi valimi ühikute valimise meetodeid::

- üks etapp valim – iga valitud üksus allutatakse koheselt antud alusel uurimisele (tegelikult juhuslikud ja seeriaproovid);

- mitmeastmeline valim - valik tehakse üksikute rühmade üldkogumi hulgast ja rühmade hulgast valitakse välja üksikud üksused (tüüpiline valim mehaanilise ühikute valimise meetodiga valimipopulatsioonis).

Lisaks on olemas:

- uuesti valimine- vastavalt tagastatud palli skeemile. Sel juhul tagastatakse iga valimisse sattunud üksus või seeria üldkogumisse ja seetõttu on tal võimalus uuesti valimisse sattuda;

- mittekorduv valik- vastavalt tagastamata palli skeemile. Sellel on täpsemad tulemused sama valimi suuruse kohta.

Vajaliku valimi suuruse määramine (Student’i tabeli abil).

Valimiteooria üks teaduslikest põhimõtetest on tagada, et valitakse piisav arv ühikuid. Teoreetiliselt on selle põhimõtte järgimise vajadus toodud tõenäosusteooria piirteoreemide tõestustes, mis võimaldavad kindlaks teha, mitu ühikut tuleks üldkogumist valida, et see oleks piisav ja tagaks valimi esinduslikkuse.

Valimi standardvea vähenemine ja sellest tulenevalt hinnangu täpsuse suurenemine on alati seotud valimi suuruse suurenemisega, seetõttu tuleb juba valimi vaatluse korraldamise etapis otsustada milline peaks olema valimi suurus, et tagada vaatlustulemuste nõutav täpsus. Vajaliku valimi suuruse arvutamisel kasutatakse valimi piirvigade (A) valemitest tuletatud valemeid, mis vastavad ühele või teisele valikuliigile ja -meetodile. Seega on juhusliku korduva valimi suuruse (n) jaoks:

Selle valemi olemus seisneb selles, et vajaliku arvu juhusliku uuesti valimise korral on valimi suurus otseselt proportsionaalne usalduskoefitsiendi ruuduga. (t2) ja variatsioonitunnuse (A2) dispersioon ning on pöördvõrdeline diskreetimise piirvea (A2) ruuduga. Eelkõige saab piirvea kahekordistamisega nõutavat valimi suurust vähendada neli korda. Kolmest parameetrist kaks (t ja?) määrab uurija.

Samal ajal uurija Valimküsitluse jaoks tuleks otsustada küsimus: millises kvantitatiivses kombinatsioonis on parem neid parameetreid kaasata, et pakkuda optimaalset varianti? Ühel juhul võib ta olla rohkem rahul saadud tulemuste usaldusväärsusega (t) kui täpsuse mõõduga (?), teisel juhul - vastupidi. Valimi piirvea väärtuse küsimuse lahendamine on keerulisem, kuna valimivaatluse kavandamise staadiumis uurijal see näitaja puudub, mistõttu on praktikas tavaks seada valimi piirvea nii, nagu reeglina 10% piires tunnuse eeldatavast keskmisest tasemest. Eeldatava keskmise taseme määramisele saab läheneda erinevalt: kasutades sarnaste varasemate uuringute andmeid või kasutades valimi raami andmeid ja võttes väikese pilootvalimi.

Valimivaatluse kujundamisel on kõige keerulisem tuvastada valemis (5.2) kolmas parameeter - valimi üldkogumi dispersioon. Sel juhul on vaja kasutada kogu uurijale kättesaadavat teavet, mis on saadud varasematest sarnastest ja pilootuuringutest.

Määratluse küsimus Nõutav valimi suurus muutub keerulisemaks, kui valikuuringu käigus uuritakse mitut valimiüksuste tunnust. Sel juhul on iga tunnuse keskmised tasemed ja nende varieeruvus reeglina erinevad ning seetõttu on võimalik otsustada, millist hajuvust millistest omadustest eelistada, ainult võttes arvesse tunnuse eesmärki ja eesmärke. küsitlus.

Valimivaatluse kavandamisel eeldatakse lubatud valimivea etteantud väärtust vastavalt konkreetse uuringu eesmärkidele ja vaatlustulemuste põhjal järelduste tegemise tõenäosusele.

Üldiselt võimaldab valimi keskmise väärtuse piirvea valem määrata:

Üldkogumi näitajate võimalike kõrvalekallete suurus valimi üldkogumi näitajatest;

Nõutav valimi suurus, mis tagab vajaliku täpsuse, mille puhul võimaliku vea piirid ei ületa teatud määratud väärtust;

Tõenäosus, et valimi veal on etteantud piir.

Üliõpilaste jaotus tõenäosusteoorias on see absoluutselt pidevate jaotuste üheparameetriline perekond.

Dünaamika jada (intervall, moment), dünaamika jada sulgemine.

Dünaamika seeria- need on statistiliste näitajate väärtused, mis on esitatud teatud kronoloogilises järjestuses.

Iga aegrida sisaldab kahte komponenti:

1) ajaperioodide (aastad, kvartalid, kuud, päevad või kuupäevad) näitajad;

2) uuritavat objekti iseloomustavad näitajad ajaperioodide või vastavate kuupäevade kohta, mida nimetatakse seeria tasemeteks.

Sarja tasemed on väljendatud nii absoluutseid kui ka keskmisi või suhtelisi väärtusi. Sõltuvalt indikaatorite olemusest koostatakse absoluutsete, suhteliste ja keskmiste väärtuste dünaamilised seeriad. Suhteliste ja keskmiste väärtuste dünaamilised seeriad koostatakse absoluutväärtuste tuletiseeria alusel. Dünaamikas on intervallide ja hetkede jada.

Dünaamilised intervallid sisaldab teatud ajaperioodide näitajate väärtusi. Intervallreas saab tasemeid summeerida, saades nähtuse mahu pikema perioodi kohta ehk nn akumuleeritud summad.

Dünaamiline hetkesari peegeldab indikaatorite väärtusi teatud ajahetkel (kellaaeg). Momendiridade puhul võib uurijat huvitada vaid nähtuste erinevus, mis peegeldab seeria taseme muutumist teatud kuupäevade vahel, kuna tasemete summal pole siin reaalset sisu. Kumulatiivseid kogusummasid siin ei arvutata.

Dünaamiliste seeriate õige ülesehituse kõige olulisem tingimus on erinevate perioodidega seotud seeriatasemete võrreldavus. Tasemed tuleks esitada homogeensetes kogustes, nähtuse eri osade katvus peaks olema ühesugune.

To Et vältida tegeliku dünaamika moonutamist, tehakse statistilises uuringus (aegrea sulgemine) eelarvutused, mis eelneb aegridade statistilisele analüüsile. Aegridade sulgemise all mõistetakse kahe või enama seeria ühendamist üheks jadaks, mille tasemed on arvutatud erineva metoodika järgi või ei vasta territoriaalsetele piiridele jne. Dünaamikaseeria sulgemine võib kaasneda ka dünaamikaseeria absoluuttasemete taandamisega ühisele alusele, mis välistab dünaamika jada tasemete sobimatuse.

Aegridade, koefitsientide, kasvu ja kasvumäärade võrreldavuse mõiste.

Dünaamika seeria- need on statistiliste näitajate jadad, mis iseloomustavad loodus- ja ühiskonnanähtuste arengut ajas. Venemaa riikliku statistikakomitee avaldatud statistikakogud sisaldavad suurt hulka aegridu tabeli kujul. Dünaamika seeria võimaldab paljastada uuritud nähtuste arengumustreid.

Aegread sisaldavad kahte tüüpi näitajaid. Aja indikaatorid(aastad, kvartalid, kuud jne) või ajapunktid (aasta alguses, iga kuu alguses jne). Rea taseme indikaatorid. Aegridade tasemenäitajaid saab väljendada absoluutväärtustes (toote toodang tonnides või rublades), suhtelistes väärtustes (linnaelanikkonna osakaal protsentides) ja keskmistes väärtustes (tööstustöötajate keskmine palk). aastate järgi jne). Tabeli kujul sisaldab aegrida kahte veergu või kahte rida.

Aegridade õige koostamine eeldab mitme nõude täitmist:

- kõik dünaamikaseeria näitajad peavad olema teaduslikult põhjendatud, usaldusväärsed;

- dünaamika jada näitajad peaksid olema ajaliselt võrreldavad, st. tuleb arvutada samade ajaperioodide või samade kuupäevade kohta;

- mitme dünaamika näitajad peaksid olema kogu territooriumil võrreldavad;

- dünaamika jada näitajad peaksid olema sisult võrreldavad, s.t. arvutatakse ühe metoodika järgi, samal viisil;

- dünaamika näitajad peaksid olema kõigis vaadeldavates põllumajandusettevõtetes võrreldavad. Kõik dünaamikaseeria näitajad tuleks esitada samades mõõtühikutes.

Statistilised näitajad suudab iseloomustada kas uuritava protsessi tulemusi teatud ajaperioodi jooksul või uuritava nähtuse seisundit teatud ajahetkel, s.o. indikaatorid võivad olla intervallid (perioodilised) ja hetkelised. Sellest lähtuvalt võib dünaamikaseeria algselt olla kas intervall või hetk. Dünaamika momendiread võivad omakorda olla võrdsete ja ebavõrdsete ajavahemikega.

Algse dünaamika seeria saab teisendada keskmiste väärtuste ja suhteliste väärtuste seeriateks (ahel ja alus). Selliseid aegridu nimetatakse tuletatud aegridadeks.

Dünaamikaseeria keskmise taseme arvutamise meetod on dünaamikaseeria tüübi tõttu erinev. Kaaluge näidete abil aegridade tüüpe ja keskmise taseme arvutamise valemeid.

Absoluutne kasu (Δy) näitavad, mitu ühikut on seeria järgnev tase muutunud võrreldes eelmisega (veerg 3. - ahela absoluutsed juurdekasvud) või võrreldes algtasemega (veerg 4. - põhilised absoluutsed juurdekasvud). Arvutusvalemid saab kirjutada järgmiselt:

Seeria absoluutväärtuste vähenemisega toimub vastavalt "vähenemine", "vähenemine".

Absoluutkasvu näitajad näitavad, et näiteks 1998. aastal kasvas toote "A" toodang võrreldes 1997. aastaga 4000 tonni ja 1994. aastaga võrreldes 34 000 tonni; teiste aastate kohta vaata tabelit. 11,5 gr. 3 ja 4.

Kasvufaktor näitab, mitu korda on seeria tase muutunud võrreldes eelmisega (veerg 5 - ahela kasvu- või langustegurid) või võrreldes algtasemega (veerg 6 - põhikasvu- või langustegurid). Arvutusvalemid saab kirjutada järgmiselt:

Kasvumäärad näidata, mitu protsenti on seeria järgmine tase võrreldes eelmisega (veerg 7 - ahela kasvumäärad) või võrreldes algtasemega (veerg 8 - põhikasvumäärad). Arvutusvalemid saab kirjutada järgmiselt:

Nii oli näiteks 1997. aastal toote "A" tootmismaht võrreldes 1996. aastaga 105,5% (

Kasvumäär näidata, mitu protsenti tõusis aruandeperioodi tase võrreldes eelmisega (veerg 9 - ahela kasvumäärad) või võrreldes algtasemega (veerg 10 - põhikasvumäärad). Arvutusvalemid saab kirjutada järgmiselt:

T pr \u003d T p - 100% või T pr \u003d absoluutne kasv / eelmise perioodi tase * 100%

Nii näiteks toodeti 1996. aastal 1995. aastaga võrreldes toodet "A" rohkem 3,8% (103,8% - 100%) ehk (8:210) x 100% ja võrreldes 1994. aastaga 9% ( 109% - 100%).

Kui seeria absoluuttasemed vähenevad, on määr alla 100% ja vastavalt sellele toimub langus (miinusmärgiga kasvutempo).

Absoluutväärtus 1% tõus(veerg 11) näitab, mitu ühikut tuleb antud perioodil toota, et eelmise perioodi tase tõuseks 1%. Meie näites oli 1995. aastal vaja toota 2,0 tuhat tonni ja 1998. aastal - 2,3 tuhat tonni, s.o. palju suurem.

1% kasvu absoluutväärtuse suuruse määramiseks on kaks võimalust:

Jagage eelmise perioodi tase 100-ga;

Jagage ahela absoluutsed kasvumäärad vastavate ahelate kasvumääradega.

1% kasvu absoluutväärtus =

Dünaamikas, eriti pikema perioodi jooksul, on oluline ühiselt analüüsida kasvutempot iga protsendi suurenemise või languse sisuga.

Pange tähele, et vaadeldav metoodika aegridade analüüsimiseks on rakendatav nii aegridade puhul, mille tasemed on väljendatud absoluutväärtustes (t, tuhat rubla, töötajate arv jne), kui ka aegridade jaoks mis on väljendatud suhtelistes näitajates (% praagist, % kivisöe tuhasisaldus jne) või keskmistes väärtustes (keskmine saagikus c/ha, keskmine palk jne).

Koos iga aasta kohta arvutatud analüütiliste näitajatega võrreldes eelmise või algtasemega on aegridade analüüsimisel vaja arvutada ka perioodi keskmised analüütilised näitajad: rea keskmine tase, aasta keskmine absoluutne tõus. (vähenemine) ning keskmine aastane kasvumäär ja kasvutempo.

Eespool käsitleti dünaamikaseeria keskmise taseme arvutamise meetodeid. Vaadeldavas dünaamika intervallreas arvutatakse seeria keskmine tase lihtsa aritmeetilise keskmise valemiga:

Toote keskmine aastane toodang aastatel 1994-1998. moodustas 218,4 tuhat tonni.

Aasta keskmine absoluutne kasv arvutatakse ka lihtsa aritmeetilise keskmise valemiga:

Aastane absoluutne juurdekasv varieerus aastate lõikes 4-12 tuhande tonnini (vt. gr. 3) ja keskmine aastane toodangu kasv ajavahemikul 1995-1998. ulatus 8,5 tuhande tonnini.

Keskmise kasvukiiruse ja keskmise kasvukiiruse arvutamise meetodid nõuavad üksikasjalikumat kaalumist. Vaatleme neid tabelis toodud seeriataseme aastanäitajate näitel.

Dünaamika ulatuse keskmine tase.

Dünaamika jada (või aegrida)- need on teatud statistilise näitaja arvväärtused järjestikustel hetkedel või ajaperioodidel (st järjestatud kronoloogilises järjekorras).

Nimetatakse konkreetse statistilise näitaja arvväärtusi, mis moodustavad dünaamika seeria arvu tasemed ja seda tähistatakse tavaliselt tähega y. Sarja esimene liige y 1 mida nimetatakse algus- või baasjoon, ja viimane y n - lõplik. Momendid või ajaperioodid, millele tasemed viitavad, on tähistatud t.

Dünaamilised seeriad esitatakse reeglina tabeli või graafiku kujul ja ajaskaala ehitatakse piki x-telge t, ja piki ordinaati - seeria tasemete skaala y.

Dünaamika seeria keskmised näitajad

Iga dünaamika seeriat võib käsitleda kui teatud kogumit n ajas varieeruvad näitajad, mida võib kokku võtta keskmistena. Sellised üldistatud (keskmised) näitajad on eriti vajalikud, kui võrrelda ühe või teise näitaja muutusi erinevatel perioodidel, erinevates riikides jne.

Dünaamikaseeria üldistatud tunnuseks võib olla esiteks keskmine rea tase. Keskmise taseme arvutamise meetod sõltub sellest, kas tegemist on hetkerea või intervall- (perioodi) jadaga.

Millal intervall seeria, selle keskmine tase määratakse seeria tasemete lihtsa aritmeetilise keskmise valemiga, s.o.

=

Kui see on olemas hetk rida, mis sisaldab n tasemed ( y1, y2, …, yn) võrdsete intervallidega kuupäevade (ajapunktide) vahel, siis saab sellise jada hõlpsasti teisendada keskmiste väärtuste jadaks. Samas on iga perioodi alguse näitaja (tase) samaaegselt ka eelmise perioodi lõpu näitaja. Seejärel saab iga perioodi (kuupäevadevahelise intervalli) näitaja keskmise väärtuse arvutada väärtuste poole summana juures perioodi alguses ja lõpus, s.o. kuidas . Selliste keskmiste arv on . Nagu varem mainitud, arvutatakse keskmiste seeriate keskmine tase aritmeetilisest keskmisest.

Seetõttu võime kirjutada: .

.

Pärast lugeja teisendamist saame: ,

,

kus Y1 ja Yn- sarja esimene ja viimane tase; Yi- kesktasemel.

See keskmine on statistikas tuntud kui keskmine kronoloogiline hetkeseeria jaoks. Ta sai selle nime sõnast "cronos" (aeg, lat.), kuna see arvutatakse aja jooksul muutuvate näitajate põhjal.

Ebavõrdsuse korral kuupäevadevahelised intervallid, hetkeseeriate kronoloogilise keskmise saab arvutada iga hetkepaari tasemete keskmiste väärtuste aritmeetilise keskmisena, mis on kaalutud kuupäevade vaheliste kauguste (ajavahemike) järgi, s.o.  .

.

Sel juhul eeldatakse, et kuupäevade vahelistes intervallides omandasid tasemed erinevad väärtused ja me oleme kahest teadaolevast ( yi ja yi+1) määrame keskmised, millest siis arvutame kogu analüüsitava perioodi üldkeskmise.

Kui eeldatakse, et iga väärtus yi jääb muutumatuks kuni järgmiseni (i+ 1)-

hetk, st. tasemete muutuse täpne kuupäev on teada, siis saab arvutada kaalutud aritmeetilise keskmise valemi abil:

,

kus on aeg, mille jooksul tase püsis muutumatuna.

Lisaks dünaamika rea keskmisele tasemele arvutatakse ka teised keskmised näitajad - seeria tasemete keskmine muutus (põhi- ja ahelmeetodid), keskmine muutuse kiirus.

Algtase tähendab absoluutset muutust on viimase absoluutse põhimuutuse jagatis muudatuste arvuga. See on

Ahel tähendab absoluutset muutust rea tasemed on kõigi ahela absoluutmuutuste summa jagamise jagatis muutuste arvuga, s.o.

Keskmiste absoluutmuutuste märgi järgi hinnatakse keskmiselt ka nähtuse muutumise olemust: kasv, langus või stabiilsus.

Põhi- ja ahela absoluutsete muutuste kontrollimise reeglist järeldub, et põhi- ja ahela keskmised muutused peavad olema võrdsed.

Koos keskmise absoluutmuutusega arvutatakse põhi- ja ahelmeetodil ka keskmine suhteline.

Algtaseme keskmine suhteline muutus määratakse järgmise valemiga:

Ahel tähendab suhtelist muutust määratakse järgmise valemiga:

Loomulikult peaksid põhi- ja ahelkeskmised suhtelised muutused olema samad ning neid kõrvutades kriteeriumi väärtusega 1, tehakse järeldus nähtuse keskmise muutumise olemuse kohta: kasv, langus või stabiilsus.

Lahutades baasi või ahela keskmisest suhtelisest muutusest 1, saadakse vastav keskmine muutuse kiirus, mille märgi järgi saab hinnata ka uuritava nähtuse muutuse olemust, mis kajastub selles dünaamikaseerias.

Hooajalised kõikumised ja hooajalisuse indeksid.

Hooajalised kõikumised on stabiilsed aastasisesed kõikumised.

Maksimaalse efekti saavutamise põhiprintsiip on tulude maksimeerimine ja kulude minimeerimine. Sesoonseid kõikumisi uurides lahendatakse aasta iga taseme maksimumvõrrandi probleem.

Hooajalisi kõikumisi uurides lahendatakse kaks omavahel seotud ülesannet:

1. Nähtuse arengu eripärade väljaselgitamine aastasiseses dünaamikas;

2. Sesoonsete kõikumiste mõõtmine hooajalise lainemudeli konstrueerimisega;

Tavaliselt arvestatakse hooajalisuse mõõtmiseks hooajalisi kalkuneid. Üldiselt määratakse need dünaamikaseeria algsete võrrandite ja võrdlusaluseks olevate teoreetiliste võrrandite suhtega.

Kuna juhuslikud kõrvalekalded kattuvad hooajaliste kõikumistega, arvutatakse nende kõrvaldamiseks hooajalisuse indeksid.

Sel juhul määratakse aastase tsükli iga perioodi kohta üldistatud näitajad keskmiste hooajaindeksite kujul:

Hooajaliste kõikumiste keskmised indeksid on vabad peamise arengutrendi juhuslike kõrvalekallete mõjust.

Sõltuvalt trendi olemusest võib keskmise hooajalisuse indeksi valem olla järgmisel kujul:

1.Aastasisese dünaamika seeria jaoks, millel on selgelt väljendunud peamine arengusuund:

2. Aastasisese dünaamika seeria puhul, mille puhul ei ole tõusvat või langustrendi või see on ebaoluline:

Kus on üldine keskmine;

Peamise trendi analüüsimeetodid.

Nähtuste arengut ajas mõjutavad erinevad olemuselt ja mõjutugevuselt tegurid. Mõned neist on oma olemuselt juhuslikud, teised on peaaegu pideva mõjuga ja moodustavad dünaamikaseerias teatud arengutrendi.

Statistika oluline ülesanne on tuvastada dünaamikaseeria trend, mis on vabastatud erinevate juhuslike tegurite mõjust. Selleks töödeldakse aegridu intervalli suurendamise, libiseva keskmise ja analüütilise joondamise jne meetoditega.

Intervallne jämestamise meetod põhineb ajaperioodide suurendamisel, mis hõlmavad rea dünaamika tasemeid, st. on väikeste ajaperioodidega seotud andmete asendamine suuremate perioodide andmetega. See on eriti tõhus, kui seeria algtasemed on lühikesed. Näiteks igapäevaste sündmustega seotud näitajate seeriad asenduvad nädala-, kuu- jne seeriatega. See näitab selgemalt "Fenomeni arengu telg". Suurendatud intervallide alusel arvutatud keskmine võimaldab tuvastada peamise arengutrendi suuna ja iseloomu (kasvu kiirenemine või aeglustumine).

liikuva keskmise meetod sarnane eelmisele, kuid sel juhul asendatakse tegelikud tasemed keskmiste tasemetega, mis on arvutatud järjestikku liikuvate (libisevate) suurendatud intervallide jaoks, mis hõlmavad m ridade tasemed.

Näiteks kui vastu võetakse m = 3, siis kõigepealt arvutatakse seeria kolme esimese taseme keskmine, seejärel - sama arvu tasemete pealt, kuid alustades järjest teisest, seejärel - alustades kolmandast jne. Seega keskmine justkui "libiseb" mööda dünaamika seeriat, liikudes ühe perioodi võrra. Arvutatud alates m liikuvate keskmiste liikmed viitavad iga intervalli keskele (keskmele).

See meetod välistab ainult juhuslikud kõikumised. Kui seerial on hooajaline laine, siis see jääb ka pärast silumist libiseva keskmise meetodil.

Analüütiline joondamine. Juhuslike kõikumiste kõrvaldamiseks ja trendi tuvastamiseks joondatakse seeria tasemed analüütiliste valemite (või analüütilise joonduse) järgi. Selle sisuks on empiiriliste (tegelike) tasemete asendamine teoreetilistega, mis arvutatakse teatud võrrandi järgi, võttes trendi matemaatilise mudeli, kus teoreetilisi tasemeid käsitletakse aja funktsioonina: . Sel juhul käsitletakse iga tegelikku taset kahe komponendi summana: , kus on süstemaatiline komponent, mida väljendatakse teatud võrrandiga ning see on juhuslik suurus, mis põhjustab trendi ümber kõikumisi.

Analüütilise joondamise ülesanne on järgmine:

1. Tegelike andmete põhjal selle hüpoteetilise funktsiooni tüübi määramine, mis suudab kõige adekvaatsemalt kajastada uuritava näitaja arengutrendi.

2. Määratud funktsiooni (võrrandi) parameetrite leidmine empiirilistest andmetest

3. Arvutamine teoreetiliste (nivelleeritud) tasemete leitud võrrandi järgi.

Konkreetse funktsiooni valik toimub reeglina empiiriliste andmete graafilise esituse alusel.

Mudelid on regressioonivõrrandid, mille parameetrid arvutatakse vähimruutude meetodil

Allpool on toodud aegridade tasandamiseks enamkasutatavad regressioonivõrrandid, mis näitavad, milliste arengusuundade kajastamiseks need kõige sobivamad on.

Ülaltoodud võrrandite parameetrite leidmiseks on spetsiaalsed algoritmid ja arvutiprogrammid. Eelkõige võib sirgjoone võrrandi parameetrite leidmiseks kasutada järgmist algoritmi:

Kui perioodid või ajahetked on nummerdatud nii, et saadakse St = 0, siis ülaltoodud algoritmid lihtsustatakse oluliselt ja muutuvad

Joondatud tasemed diagrammil asuvad ühel sirgel, mis kulgeb selle dünaamilise seeria tegelikest tasemetest kõige lähemal. Ruuthälvete summa peegeldab juhuslike tegurite mõju.

Tema abiga arvutame välja võrrandi keskmise (standard)vea:

Siin on n vaatluste arv ja m on võrrandi parameetrite arv (neid on meil kaks - b 1 ja b 0).

Peamine trend (trend) näitab, kuidas süstemaatilised tegurid mõjutavad dünaamikaseeria tasemeid, ja tasemete kõikumine trendi () ümber on jääktegurite mõju mõõt.

Kasutatud aegridade mudeli kvaliteedi hindamiseks kasutatakse seda ka Fisheri F-test. See on kahe dispersiooni suhe, nimelt regressioonist põhjustatud dispersiooni suhe, s.o. uuritud tegur, juhuslike põhjuste põhjustatud hajuvuseni, s.o. jääkvariatsioon:

![]()

Laiendatud kujul võib selle kriteeriumi valemit esitada järgmiselt:

![]()

kus n on vaatluste arv, st. ridade tasandite arv,

m on võrrandi parameetrite arv, y on seeria tegelik tase,

Rea joondatud tase, - rea keskmine tase.

Teistest edukam mudel ei pruugi alati olla piisavalt rahuldav. Seda saab sellisena tunnustada ainult siis, kui selle kriteerium F ületab teatud kriitilise piiri. See piir määratakse F-jaotustabelite abil.

Indeksite olemus ja klassifikatsioon.

Indeksi all mõistetakse statistikas suhtelist näitajat, mis iseloomustab nähtuse suuruse muutumist ajas, ruumis või võrreldes mis tahes standardiga.

Indeksi seose põhielement on indekseeritud väärtus. Indekseeritud väärtuse all mõistetakse statistilise üldkogumi märgi väärtust, mille muutumine on uurimisobjektiks.

Indeksid teenivad kolme peamist eesmärki:

1) kompleksnähtuse muutuste hindamine;

2) üksikute tegurite mõju määramine kompleksnähtuse muutumisele;

3) mõne nähtuse ulatuse võrdlemine möödunud perioodi suurusjärku, teise territooriumi suurusjärku, aga ka standardite, plaanide, prognoosidega.

Indeksid klassifitseeritakse kolme kriteeriumi alusel:

2) üldkogumi elementide hõlmatuse astme järgi;

3) üldindeksite arvutamise meetoditega.

Sisu järgi indekseeritud väärtustest jagunevad indeksid kvantitatiivsete (mahuliste) näitajate ja kvalitatiivsete näitajate indeksiteks. Kvantitatiivsete näitajate indeksid - tööstustoodangu füüsilise mahu, müügi füüsilise mahu, arvu jne indeksid Kvalitatiivsete näitajate indeksid - hindade, kulude, tööviljakuse, keskmise palga jne indeksid.

Vastavalt rahvastiku üksuste katvuse astmele jagunevad indeksid kahte klassi: individuaalsed ja üldised. Nende iseloomustamiseks tutvustame järgmisi indeksimeetodi rakendamise praktikas vastu võetud tavasid:

q- mitterahalise toote kogus (maht). ; R- toodangu ühikuhind; z- tootmisühiku maksumus; t- toodanguühiku tootmisele kulutatud aeg (tööjõu intensiivsus) ; w- toodangu väärtus väärtuses ajaühiku kohta; v- väljund füüsilises mõistes ajaühiku kohta; T– kulutatud aeg või töötajate arv kokku.

Selleks, et eristada, millisesse perioodi või objekti indekseeritud väärtused kuuluvad, on tavaks panna allindeksid vastava sümboli järele paremas alanurgas. Nii kasutatakse näiteks dünaamika indeksites reeglina võrreldavate (jooksvate, aruandlus) perioodide puhul alamindeksit 1 ja perioodide puhul, millega võrdlus tehakse,

Individuaalsed indeksid iseloomustavad keeruka nähtuse üksikute elementide muutumist (näiteks muutust ühte tüüpi toote toodangu mahus). Need esindavad dünaamika suhtelisi väärtusi, kohustuste täitmist, indekseeritud väärtuste võrdlust.

Määratakse toodangu füüsilise mahu individuaalne indeks

Analüütiliselt on antud individuaalsed dünaamikaindeksid sarnased kasvu koefitsientidele (määradele) ja iseloomustavad indekseeritud väärtuse muutust jooksval perioodil võrreldes baasväärtusega, st näitavad, mitu korda see on suurenenud (vähenenud). ) või mitu protsenti see on kasv (langus). Indeksi väärtused on väljendatud koefitsientide või protsentides.

Üldine (liit)indeks peegeldab muutust keeruka nähtuse kõigis elementides.

Koondindeks on indeksi põhivorm. Seda nimetatakse agregaadiks, kuna selle lugeja ja nimetaja on "agregaadi" komplekt.

Keskmised indeksid, nende määratlus.

Lisaks koondindeksitele on statistikas kasutusel ka nende teine vorm - kaalutud keskmised indeksid. Nende arvutusi kasutatakse siis, kui saadaolev teave ei võimalda arvutada üldist koondindeksit. Seega, kui hindade kohta andmed puuduvad, kuid on olemas info toodete maksumuse kohta jooksval perioodil ja iga toote kohta on teada individuaalsed hinnaindeksid, siis üldist hinnaindeksit koondhinnanguna määrata ei saa, kuid on võimalik arvutada see üksikute keskmisena. Samamoodi, kui ei ole teada üksikute toodetud toodete kogused, kuid on teada üksikud indeksid ja baasperioodi tootmiskulu, siis saab toodangu füüsilise mahu koondindeksi määrata kaalutud keskmisena.

Keskmine indeks – see onüksikute indeksite keskmisena arvutatud indeks. Koondindeks on üldindeksi põhivorm, seega peab keskmine indeks olema identne koondindeksiga. Keskmiste indeksite arvutamisel kasutatakse keskmiste kahte vormi: aritmeetilist ja harmoonilist.

Aritmeetiline keskmine indeks on identne koondindeksiga, kui üksikute indeksite kaalud on koondindeksi nimetaja liikmed. Ainult sel juhul on aritmeetilise keskmise valemiga arvutatud indeksi väärtus võrdne koondindeksiga.

Seda määratletakse kui agregaadi tunnuse variatsiooni suurust üldistavat tunnust. See võrdub tunnuse üksikute väärtuste aritmeetilisest keskmisest kõrvalekallete keskmise ruudu ruutjuurega, s.o. ja juure võib leida järgmiselt:

1. Põhirea jaoks:

2. Variatsiooniseeria jaoks:

Standardhälbe valemi teisendamine viib selle praktiliste arvutuste jaoks mugavama vormini:

Standardhälve määrab, kui palju konkreetsed optsioonid keskmiselt oma keskmisest väärtusest kõrvale kalduvad, ja pealegi on see tunnuse kõikumise absoluutne mõõt ja seda väljendatakse optsioonidega samades ühikutes ning seetõttu on see hästi tõlgendatav.

Näited standardhälbe leidmiseks: ,

Alternatiivsete funktsioonide puhul näeb standardhälbe valem välja järgmine:

![]()

kus p on teatud tunnust omavate üksuste osakaal üldkogumis;

q - ühikute osakaal, millel seda funktsiooni pole.

Keskmise lineaarhälbe mõiste

Keskmine lineaarne hälve on määratletud kui üksikute valikute kõrvalekallete absoluutväärtuste aritmeetiline keskmine.

1. Põhirea jaoks:

2. Variatsiooniseeria jaoks:

kus n summa on variatsiooniridade sageduste summa.

Näide keskmise lineaarse hälbe leidmiseks:

Keskmise absoluuthälbe eelis dispersiooni mõõtjana variatsioonivahemikus on ilmne, kuna see mõõt põhineb kõigi võimalike kõrvalekallete arvessevõtmisel. Kuid sellel indikaatoril on olulisi puudusi. Hälvete algebraliste märkide meelevaldne tagasilükkamine võib viia selleni, et selle indikaatori matemaatilised omadused pole kaugeltki elementaarsed. See raskendab oluliselt keskmise absoluuthälbe kasutamist tõenäosusarvutustega seotud ülesannete lahendamisel.

Seetõttu kasutatakse keskmist lineaarset hälvet tunnuse varieerumise mõõdikuna statistikapraktikas harva, nimelt siis, kui näitajate liitmine ilma märke arvestamata on majanduslikult mõttekas. Selle abil analüüsitakse näiteks väliskaubanduse käivet, töötajate koosseisu, tootmise rütmi jne.

ruutkeskmine

RMS on rakendatud, näiteks n ruudukujulise sektsiooni külgede keskmise suuruse, tüvede, torude jne keskmise läbimõõdu arvutamiseks. See jaguneb kahte tüüpi.

Ruutkeskmine on lihtne. Kui tunnuse üksikute väärtuste asendamisel keskmise väärtusega on vaja jätta algsete väärtuste ruutude summa muutumatuks, siis on keskmine ruutkeskmine.

See on ruutjuur üksikute tunnuste väärtuste ruutude summa jagatisest, mis on jagatud nende arvuga:

Keskmine kaalutud ruut arvutatakse järgmise valemiga:

kus f on kaalu märk.

Keskmine kuup

Kasutatud keskmine kuup, näiteks keskmise külje pikkuse ja kuubikute määramisel. See on jagatud kahte tüüpi.

Keskmine kuupmeetri lihtne:

Intervallide jaotusrea keskmiste väärtuste ja dispersiooni arvutamisel asendatakse atribuudi tegelikud väärtused intervallide keskväärtustega, mis erinevad jaotuses sisalduvate väärtuste aritmeetilisest keskmisest. intervall. See toob kaasa süstemaatilise vea dispersiooni arvutamisel. V.F. Sheppard tegi selle kindlaks viga dispersiooni arvutamisel, mis on põhjustatud rühmitatud andmete rakendamisest, on 1/12 intervalli väärtuse ruudust, nii dispersiooni suuruses üles kui ka allapoole.

Sheppardi muudatusettepanek tuleks kasutada, kui jaotus on normaalsele lähedane, viitab pideva varieerumisega tunnusele, mis põhineb olulisel hulgal algandmetel (n> 500). Kuna aga paljudel juhtudel kompenseerivad mõlemad erisuunalised vead teineteist, on mõnikord võimalik muudatuste tegemisest keelduda.

Mida väiksem on dispersioon ja standardhälve, seda homogeensem on üldkogum ja seda tüüpilisem on keskmine.

Statistika praktikas on sageli vaja võrrelda erinevate tunnuste variatsioone. Näiteks pakub suurt huvi võrrelda erinevusi töötajate vanuses ja nende kvalifikatsioonis, tööstaažis ja palkades, kuludes ja kasumis, tööstaažis ja tööviljakuses jne. Sellisteks võrdlusteks ei sobi tunnuste absoluutse varieeruvuse näitajad: aastates väljendatud töökogemuse varieeruvust pole võimalik võrrelda rublades väljendatud töötasu kõikumisega.

Selliste võrdluste tegemiseks, samuti sama tunnuse kõikumise võrdlemiseks mitmes erineva aritmeetilise keskmisega populatsioonis, kasutatakse suhtelist variatsiooninäitajat - variatsioonikordajat.

Struktuursed keskmised

Statistiliste jaotuste keskse trendi iseloomustamiseks on sageli otstarbekas kasutada koos aritmeetilise keskmisega atribuudi X teatud väärtust, mis jaotusreas paiknemise teatud tunnuste tõttu suudab iseloomustada selle taset.

See on eriti oluline, kui jaotussarja funktsiooni äärmuslikel väärtustel on hägused piirid. Sellega seoses on aritmeetilise keskmise täpne määramine reeglina võimatu või väga raske. Sellistel juhtudel saab keskmise taseme määrata, võttes näiteks tunnuse väärtuse, mis asub sagedusrea keskel või mis esineb kõige sagedamini jooksvas jadas.

Sellised väärtused sõltuvad ainult sageduste olemusest, st jaotuse struktuurist. Need on tüüpilised asukoha poolest sagedusreas, seetõttu peetakse selliseid väärtusi jaotuskeskuse tunnusteks ja seetõttu on need määratletud struktuursete keskmistena. Neid kasutatakse atribuutide väärtuste jaotussarja sisemise struktuuri ja struktuuri uurimiseks. Need näitajad hõlmavad.

Standardhälve on kirjeldava statistika varieeruvuse klassikaline näitaja.

Standardhälve, standardhälve, RMS, valimi standardhälve (inglise standardhälve, STD, STDev) on kirjeldavas statistikas väga levinud hajumise mõõt. Aga sest tehniline analüüs sarnaneb statistikaga, seda näitajat saab (ja tuleks) kasutada tehnilises analüüsis, et tuvastada analüüsitava instrumendi hinna hajumise määr ajas. Tähistatakse kreeka sümboliga Sigma "σ".

Aitäh Karl Gaussile ja Pearsonile selle eest, et meil on võimalus kasutada standardhälvet.

Kasutades standardhälve tehnilises analüüsis, keerame selle ümber "hajumisindeks"sisse "volatiilsuse indikaator"Säilitades tähendust, kuid muutes termineid.

Mis on standardhälve

Kuid lisaks vahepealsetele abiarvutustele standardhälve on enesearvutamiseks üsna vastuvõetav ja rakendused tehnilises analüüsis. Nagu märkis meie ajakirja takjas aktiivne lugeja, " Ma ei saa siiani aru, miks RMS ei kuulu kodumaiste müügikeskuste standardnäitajate komplekti«.

Tõesti, standardhälve võib klassikalisel ja "puhtal" viisil mõõta instrumendi muutlikkust. Kuid kahjuks pole see näitaja väärtpaberianalüüsis nii levinud.

Standardhälbe rakendamine

Standardhälbe käsitsi arvutamine pole eriti huvitav. kuid kogemuse jaoks kasulik. Standardhälvet saab väljendada valem STD=√[(∑(x-x ) 2)/n] , mis kõlab nagu valimiüksuste ja keskmise ruudu erinevuste juursumma, jagatud valimi üksuste arvuga.

Kui valimi elementide arv ületab 30, siis juure all oleva murdosa nimetaja saab väärtuse n-1. Vastasel juhul kasutatakse n.

samm sammu haaval standardhälbe arvutamine:

- arvutada andmevalimi aritmeetiline keskmine

- lahutage see keskmine valimi igast elemendist

- kõik saadud erinevused on ruudus

- Summa kõik saadud ruudud

- jagage saadud summa valimi elementide arvuga (või n-1-ga, kui n>30)

- arvutage saadud jagatise ruutjuur (nn dispersioon)

Lihtsa geomeetrilise keskmise arvutamiseks kasutatakse valemit:

geomeetriline kaalutud

Geomeetrilise kaalutud keskmise määramiseks kasutatakse valemit:

Rataste, torude ja ruutude keskmised küljed määratakse keskmise ruudu abil.

RMS väärtusi kasutatakse mõne näitaja arvutamiseks, näiteks variatsioonikordaja, mis iseloomustab väljundi rütmi. Siin määratakse standardhälve teatud perioodiks kavandatud toodangust järgmise valemiga:

Need väärtused iseloomustavad täpselt majandusnäitajate muutust võrreldes nende baasväärtusega, võttes selle keskmise väärtusena.

Ruutlihtne

Lihtne keskmine ruut arvutatakse järgmise valemiga:

Ruutkaaluline

Kaalutud ruutkeskmine on:

22. Variatsiooni absoluutsed mõõdud hõlmavad järgmist:

variatsiooni ulatus

keskmine lineaarne hälve

dispersioon

standardhälve

Variatsioonivahemik (r)

Laiuse variatsioon on atribuudi maksimaalse ja minimaalse väärtuse erinevus

See näitab piire, milles atribuudi väärtus uuritavas populatsioonis muutub.

Viie taotleja töökogemus eelmisel töökohal on: 2,3,4,7 ja 9 aastat. Lahendus: variatsioonivahemik = 9 - 2 = 7 aastat.

Atribuudi väärtuste erinevuste üldistatud karakteristiku jaoks arvutatakse keskmised variatsiooninäitajad aritmeetilisest keskmisest kõrvalekallete arvestamise alusel. Erinevust võetakse kui kõrvalekallet keskmisest.

Samas, et vältida tunnuse valikute keskmisest kõrvalekallete summa (keskmise nullomadus) nulliks muutumist, tuleb kõrvalekalde märke kas ignoreerida, st võtta see summa modulo. või hälbe väärtused ruudus

Keskmine lineaar- ja ruuthälve

Keskmine lineaarne hälve on atribuudi üksikute väärtuste absoluutsete kõrvalekallete aritmeetiline keskmine keskmisest.

Keskmine lineaarne hälve on lihtne:

Viie taotleja töökogemus eelmisel töökohal on: 2,3,4,7 ja 9 aastat.

Meie näites: aastad;

Vastus: 2,4 aastat.

Keskmine lineaarne hälve kaalutud kehtib rühmitatud andmete kohta:

Keskmist lineaarset hälvet selle konventsionaalsuse tõttu kasutatakse praktikas suhteliselt harva (eelkõige lepinguliste kohustuste täitmise iseloomustamiseks tarne ühetaolisuse osas; toote kvaliteedi analüüsimisel, võttes arvesse tootmise tehnoloogilisi iseärasusi ).

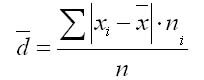

Standardhälve

Kõige täiuslikum variatsiooni tunnus on standardhälve, mida nimetatakse standardiks (või standardhälbeks). Standardhälve() on võrdne atribuudi üksikute väärtuste aritmeetilisest keskmisest kõrvalekallete keskmise ruudu ruutjuurega:

Standardhälve on lihtne:

Kaalutud standardhälvet kasutatakse rühmitatud andmete puhul:

Keskmise ruudu ja keskmise lineaarhälbe vahel normaaljaotuse tingimustes toimub järgmine seos: ~ 1,25.

Standardhälvet, mis on peamine absoluutne variatsioonimõõt, kasutatakse normaaljaotuse kõvera ordinaatide väärtuste määramisel, valimi vaatluse korraldamise ja valimi karakteristikute täpsuse määramisega seotud arvutustes, samuti tunnuse varieerumise piiride hindamine homogeenses populatsioonis.

Hüpoteeside statistilisel testimisel, juhuslike suuruste vahelise lineaarse seose mõõtmisel.

Standardhälve:

Standardhälve(juhusliku suuruse põrand, meid ümbritsevad seinad ja lagi standardhälbe hinnang, x võrreldes selle matemaatilise ootusega, mis põhineb selle dispersiooni erapooletul hinnangul):

kus - dispersioon; - põrand, meid ümbritsevad seinad ja lagi, i-th proovi element; - näidissuurus; - valimi aritmeetiline keskmine:

Tuleb märkida, et mõlemad hinnangud on kallutatud. Üldjuhul on erapooletu hinnangu koostamine võimatu. Siiski on erapooletu dispersioonihinnangul põhinev hinnang järjepidev.

kolme sigma reegel

kolme sigma reegel() - peaaegu kõik normaalse jaotusega juhusliku suuruse väärtused asuvad intervallis. Täpsemalt - mitte vähem kui 99,7% kindlusega asub normaalse jaotusega juhusliku muutuja väärtus määratud intervallis (eeldusel, et väärtus on tõene, mitte ei saadud valimi töötlemise tulemusena).

Kui tegelik väärtus on teadmata, siis peaksite kasutama mitte, vaid põrandat, meid ümbritsevaid seinu ja lage, s. Seega on kolme sigma reegel tõlgitud kolme reegliks. Põrand, seinad meie ümber ja lagi, s .

Standardhälbe väärtuse tõlgendamine

Suur standardhälbe väärtus näitab väärtuste suurt levikut esitatud komplektis koos komplekti keskmise väärtusega; vastavalt väike väärtus näitab, et komplekti väärtused on rühmitatud keskmise väärtuse ümber.

Näiteks on meil kolm arvukomplekti: (0, 0, 14, 14), (0, 6, 8, 14) ja (6, 6, 8, 8). Kõigi kolme komplekti keskmised väärtused on 7 ja standardhälbed vastavalt 7, 5 ja 1. Viimasel komplektil on väike standardhälve, kuna komplekti väärtused on koondunud keskmise ümber; esimesel komplektil on standardhälbe suurim väärtus - komplektis olevad väärtused erinevad tugevalt keskmisest väärtusest.

Üldises mõttes võib standardhälvet pidada määramatuse mõõduks. Näiteks füüsikas kasutatakse standardhälvet mingi suuruse järjestikuste mõõtmiste jada vea määramiseks. See väärtus on väga oluline uuritava nähtuse usutavuse määramiseks võrreldes teooria ennustatud väärtusega: kui mõõtmiste keskmine väärtus on väga erinev teooria ennustatud väärtustest (suur standardhälve), siis saadud väärtusi või nende saamise meetodit tuleks uuesti kontrollida.

Praktiline kasutamine

Praktikas võimaldab standardhälve määrata, kui palju võivad komplektis olevad väärtused erineda keskmisest väärtusest.

Kliima

Oletame, et on kaks linna, mille keskmine ööpäevane maksimumtemperatuur on sama, kuid üks asub rannikul ja teine sisemaal. Rannikulinnades on teadaolevalt palju erinevaid ööpäevaseid maksimumtemperatuure vähem kui sisemaa linnades. Seetõttu on rannikulinna maksimaalsete ööpäevaste temperatuuride standardhälve väiksem kui teises linnas, hoolimata asjaolust, et neil on selle väärtuse keskmine väärtus sama, mis praktikas tähendab, et tõenäosus, et maksimaalne õhutemperatuur iga päev aastas on tugevam, erineb keskmisest väärtusest, kõrgem kontinendi sees asuva linna puhul.

Sport

Oletame, et on mitu jalgpallimeeskonda, kes on järjestatud teatud parameetrite järgi, näiteks löödud ja löödud väravate arv, väravavõimalused jne. Suure tõenäosusega on selle grupi parimal meeskonnal parimad väärtused rohkemates parameetrites. Mida väiksem on meeskonna standardhälve iga esitatud parameetri puhul, seda prognoositavam on meeskonna tulemus, sellised meeskonnad on tasakaalus. Seevastu suure standardhälbega meeskonnal on raske tulemust ennustada, mis omakorda on seletatav tasakaalustamatusega, näiteks tugev kaitse, aga nõrk rünnak.

Võistkonna parameetrite standardhälbe kasutamine võimaldab teatud määral ennustada kahe meeskonna omavahelise matši tulemust, hinnates võistkondade tugevaid ja nõrku külgi ning sellest tulenevalt valitud võitlusviise.

Tehniline analüüs

Vaata ka

Kirjandus

| See artikkel tehakse ettepanek kustutada.

Põhjuste selgituse ja vastava arutelu leiab lehelt Wikipedia: kustutatakse / 17. detsember 2012. |

* Borovikov, V. STATISTIKA. Arvutiandmete analüüsi kunst: Professionaalidele / V. Borovikov. - Peterburi. : Peeter, 2003. - 688 lk. - ISBN 5-272-00078-1.

| Statistilised näitajad | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| kirjeldav statistikat |

|

||||||||||

| Statistiline tagasitõmbumine ja läbivaatus hüpoteesid |

| ||||||||||

Onu Vanja näidendi süžee. "Onu Ivan. Suhtumine teiste professorisse

Onu Vanja näidendi süžee. "Onu Ivan. Suhtumine teiste professorisse Väikesed Tsakhes, hüüdnimega Zinnober

Väikesed Tsakhes, hüüdnimega Zinnober Maikov, Apollon Nikolajevitš - lühike elulugu

Maikov, Apollon Nikolajevitš - lühike elulugu