Regressioonivõrrandi hindamine. Mitme regressioonivõrrandi olulisuse hindamine

Korrelatsioonikordaja olulisuse, olulisuse hindamiseks kasutatakse Studenti t-testi.

Korrelatsioonikordaja keskmine viga leitakse järgmise valemi abil:

H  ja vea põhjal arvutatakse t-test:

ja vea põhjal arvutatakse t-test:

Arvutatud t-testi väärtust võrreldakse Studenti jaotustabelist leitud tabeliväärtusega olulisuse tasemel 0,05 või 0,01 ja vabadusastmete arvuga n-1. Kui t-kriteeriumi arvutuslik väärtus on suurem kui tabeli väärtus, loetakse korrelatsioonikordaja oluliseks.

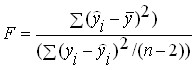

Kõverjoonelise seose korral kasutatakse F-kriteeriumit korrelatsiooniseose ja regressioonivõrrandi olulisuse hindamiseks. See arvutatakse järgmise valemiga:

või

kus η on korrelatsioonisuhe; n on vaatluste arv; m on parameetrite arv regressioonivõrrandis.

F arvutatud väärtust võrreldakse tabeli väärtusega aktsepteeritud olulisuse taseme α (0,05 või 0,01) ja vabadusastmete arvu k 1 =m-1 ja k 2 =n-m jaoks. Kui F arvutatud väärtus ületab tabeli väärtuse, loetakse seos oluliseks.

Regressioonikordaja olulisus määratakse Studenti t-testi abil, mis arvutatakse valemiga:

kus σ 2 ja i on regressioonikordaja dispersioon.

See arvutatakse järgmise valemiga:

kus k on faktortunnuste arv regressioonivõrrandis.

Regressioonikordaja tunnistatakse oluliseks, kui t a 1 ≥t cr. t cr leitakse Studenti jaotuse kriitiliste punktide tabelist aktsepteeritud olulisuse ja vabadusastmete arvu k=n-1 juures.

4.3 Korrelatsioon-regressioonanalüüs Excelis

Teeme korrelatsioon-regressioonanalüüsi saagikuse ja tööjõukulude seose kohta 1 tsentneri teravilja kohta. Selleks avage Exceli leht, lahtritesse A1: A30 sisestage faktoriatribuudi väärtused – teravilja tootlikkus, lahtrites B1: B30 efektiivse tunnuse väärtused - tööjõukulud 1 tsentneri teravilja kohta. Valige menüüst Tööriistad suvand Andmeanalüüs. Sellel üksusel vasakklõpsu avab regressioonitööriist. Klõpsake nuppu OK, ekraanile ilmub dialoogiboks Regressioon. Sisestage väljale Sisestusintervall Y saadud atribuudi väärtused (lahtrid B1:B30 esiletõstmine), väljale Sisestusintervall X teguri atribuudi väärtused (lahtrite A1:A30 esiletõstmine). Tõenäosustasemeks märgime 95%, vali Uus tööleht. Klõpsame nuppu OK. Töölehele ilmub tabel “TULEMUSED”, milles on toodud regressioonivõrrandi parameetrite, korrelatsioonikordaja ja muude näitajate arvutamise tulemused, mis võimaldab määrata korrelatsioonikordaja olulisuse ja regressioonivõrrandi parameetrid.

|

TULEMUSED | ||||||||

|

Regressioonistatistika | ||||||||

|

Mitu R | ||||||||

|

R-ruut | ||||||||

|

Normaliseeritud R-ruut | ||||||||

|

standardviga | ||||||||

|

Tähelepanekud | ||||||||

|

Dispersioonanalüüs | ||||||||

|

Tähtsus F | ||||||||

|

Regressioon | ||||||||

|

Koefitsiendid |

standardviga |

t-statistika |

P-väärtus |

alumine 95% |

Top 95% |

Madalam 95,0% |

Top 95,0% |

|

|

Y-ristmik | ||||||||

|

Muutuja X 1 | ||||||||

Selles tabelis on "mitmekordne R" korrelatsioonikordaja, "R-ruut" on määramistegur. "Koefitsiendid: Y-lõikepunkt" - regressioonivõrrandi 2,836242 vaba liige; "Muutuja X1" - regressioonikordaja -0,06654. Samuti on Fisheri F-testi väärtused 74,9876, Studenti t-testi 14,18042, " standardviga 0,112121”, mis on vajalikud korrelatsioonikordaja, regressioonivõrrandi parameetrite ja kogu võrrandi olulisuse hindamiseks.

Tabeli andmete põhjal koostame regressioonivõrrandi: y x \u003d 2,836-0,067x. Regressioonikoefitsient a 1 = -0,067 tähendab, et teraviljasaagi suurenemisel 1 tsentner/ha võrra vähenevad tööjõukulud 1 tsentneri teravilja kohta 0,067 töötundi.

Korrelatsioonikordaja r=0,85>0,7, mistõttu on selles populatsioonis uuritud tunnuste vaheline seos tihe. Determinatsioonikoefitsient r 2 =0,73 näitab, et 73% efektiivtunnuse (tööjõukulu 1 sentimeetri teravilja kohta) varieerumisest on põhjustatud faktortunnuse (teraviljasaagi) toimest.

Tabel kriitilised punktid Fisher - Snedecori jaotus, leiame F-kriteeriumi kriitilise väärtuse olulisuse tasemel 0,05 ja vabadusastmete arvu k 1 =m-1=2-1=1 ja k 2 =n-m=30-2 =28, see võrdub 4,21-ga. Kuna kriteeriumi arvutatud väärtus on suurem kui tabeli väärtus (F=74,9896>4,21), loetakse regressioonivõrrand oluliseks.

Korrelatsioonikordaja olulisuse hindamiseks arvutame Studenti t-testi:

AT  Studenti jaotuse kriitiliste punktide tabelist leiame t-testi kriitilise väärtuse olulisuse tasemel 0,05 ja vabadusastmete arvu n-1=30-1=29, see võrdub 2,0452-ga. Kuna arvutatud väärtus on suurem kui tabelina esitatud väärtus, on korrelatsioonikoefitsient oluline.

Studenti jaotuse kriitiliste punktide tabelist leiame t-testi kriitilise väärtuse olulisuse tasemel 0,05 ja vabadusastmete arvu n-1=30-1=29, see võrdub 2,0452-ga. Kuna arvutatud väärtus on suurem kui tabelina esitatud väärtus, on korrelatsioonikoefitsient oluline.

Pärast võrrandi leidmist lineaarne regressioon, hinnatakse nii võrrandi kui terviku kui ka selle üksikute parameetrite olulisust.

Kontrollige regressioonivõrrandi olulisust - tähendab, et teha kindlaks, kas matemaatiline mudel, mis väljendab muutujate, katseandmete vahelist seost ja seda, kas võrrandis on piisavalt seletavaid muutujaid (üks või mitu) sõltuva muutuja kirjeldamiseks.

Olulisuse testimine põhineb dispersioonanalüüs.

Dispersioonanalüüsi idee kohaselt kogu summa ruuthälbed (RMSD) y keskmisest väärtusest jaotatakse kaheks osaks - selgitatud ja seletamatuks:

või vastavalt:

Siin on kaks äärmuslikku juhtumit: kui kogu standardhälve on täpselt võrdne jääkväärtusega ja kui kogu standardhälve on võrdne faktoriaaliga.

Esimesel juhul ei mõjuta x-tegur tulemust, kogu y dispersioon on tingitud muude tegurite mõjust, regressioonisirge on paralleelne Ox-teljega ja võrrand peaks välja nägema.

Teisel juhul muud tegurid tulemust ei mõjuta, y on funktsionaalselt seotud x-ga ja jääkstandardhälve on null.

Praktikas on aga mõlemad terminid paremal pool. Regressioonijoone sobivus prognoosimiseks sõltub sellest, millisest osast üldine varieeruvus y langeb seletatud variatsioonile. Kui selgitatud RMSD on suurem kui jääk-RMSD, siis on regressioonivõrrand statistiliselt oluline ja x-tegur mõjutab oluliselt y- tulemust. See on samaväärne tõsiasjaga, et määramiskoefitsient läheneb ühtsusele.

Vabadusastmete arv (df-vabadusastmed) on sõltumatult muutuvate tunnusväärtuste arv.

Üldine standardhälve nõuab (n-1) sõltumatut hälvet,

Faktoriaalsel standardhälbel on üks vabadusaste ja

Seega võime kirjutada:

Selle tasakaalu põhjal määrame, et = n-2.

Jagades iga standardhälbe selle vabadusastmete arvuga, saame keskmine ruut kõrvalekalded või dispersioon ühe vabadusastme kohta: kogu dispersioon, - faktoriaal, - jääk.

Analüüs statistiline olulisus lineaarse regressiooni koefitsiendid

Kuigi eeldatakse lineaarse sõltuvuse võrrandi koefitsientide teoreetilised väärtused konstandid, hindab nende koefitsientide a ja b, mis on saadud andmetest võrrandi koostamise käigus suvaline näidis, on juhuslikud muutujad. Kui regressioonivead on normaaljaotus, siis on ka koefitsientide hinnangud normaalselt jaotatud ja neid saab iseloomustada nende keskmiste väärtuste ja dispersiooniga. Seetõttu algab koefitsientide analüüs nende tunnuste arvutamisega.

Koefitsientide dispersioonid arvutatakse järgmiste valemite abil:

Regressioonikordaja dispersioon:

kus - jääkdispersioonüks vabadusaste.

Parameetrite dispersioon:

Seega määratakse regressioonikordaja standardviga valemiga:

Parameetri standardviga määratakse järgmise valemiga:

Nende eesmärk on testida nullhüpoteesi, mille kohaselt regressioonikordaja b või lõikepunkti a tegelik väärtus on null: .

Alternatiivne hüpotees on kujul: .

t-statistikas on t-õpilase jaotus vabadusastmetega. Studenti jaotustabelite järgi leitakse teatud olulisuse taseme b ja vabadusastmete juures kriitiline väärtus.

Kui nullhüpotees tuleb tagasi lükata, loetakse koefitsiendid statistiliselt olulisteks.

Kui, siis nullhüpoteesi ei saa tagasi lükata. (Kui koefitsient b on statistiliselt ebaoluline, peaks võrrand välja nägema selline ja see tähendab, et tunnuste vahel pole seost. Kui koefitsient a on statistiliselt ebaoluline, on soovitatav hinnata uut võrrandit kujul).

Intervallkoefitsientide hinnangud lineaarvõrrand regressioonid:

Usaldusintervall jaoks a: .

Usaldusintervall jaoks b:

See tähendab, et antud usaldusväärsusega (kus on olulisuse tase) tõelised väärtused a, b on näidatud intervallides.

Regressioonikoefitsiendil on selge majanduslik tõlgendus, seega ei tohiks intervalli usalduspiirid sisaldada vastuolulisi tulemusi, näiteks need ei tohiks sisaldada nulli.

Võrrandi kui terviku statistilise olulisuse analüüs.

Fisheri jaotus regressioonanalüüsis

Regressioonivõrrandi kui terviku olulisuse hinnang antakse Fisheri F-testi abil. Sel juhul esitatakse nullhüpotees, et kõik regressioonikoefitsiendid, välja arvatud vaba liige a, on võrdsed nulliga ja seetõttu ei mõjuta x-tegur tulemust y (või).

F - kriteeriumi väärtus on seotud määramiskoefitsiendiga. Millal mitmekordne regressioon:

kus m on sõltumatute muutujate arv.

Millal paariline regressioon valem F - statistika on järgmisel kujul:

F-kriteeriumi tabeliväärtuse leidmisel määratakse olulisuse tase (tavaliselt 0,05 või 0,01) ja kaks vabadusastet: - mitmikregressiooni korral - paarisregressiooni korral.

Kui, siis see lükatakse tagasi ja tehakse järeldus y ja x statistilise seose olulisuse kohta.

Kui, siis statistiliselt ebaoluliseks peetud regressioonivõrrandi tõenäosust ei lükata tagasi.

kommenteerida. Paaripõhises lineaarses regressioonis. Samuti seetõttu. Seega on hüpoteeside kontrollimine regressiooni- ja korrelatsioonikordaja olulisuse kohta samaväärne lineaarse regressioonivõrrandi olulisuse hüpoteesi kontrollimisega.

Fisheri jaotust saab kasutada mitte ainult hüpoteesi kontrollimiseks, et kõik lineaarse regressiooni koefitsiendid on samaaegselt võrdsed nulliga, vaid ka hüpoteesi, et mõned neist koefitsientidest on võrdsed nulliga. See on lineaarse väljatöötamisel oluline regressioonimudel, kuna see võimaldab hinnata üksikute muutujate või nende rühmade väljajätmise paikapidavust selgitavate muutujate hulgast või, vastupidi, nende hulka sellesse hulka kaasata.

Olgu näiteks, et kõigepealt hinnati mitmekordset lineaarset regressiooni n vaatluse puhul m selgitava muutujaga ja määramiskordaja on võrdne, siis jäetakse selgitavate muutujate loendist välja viimased k muutujat ja võrrand, mille koefitsient määramine on (, sest (iga lisamuutuja selgitab osa sõltuva muutuja variatsioonist, olgu see nii väike).

Et testida hüpoteesi kõigi välistatud muutujatega koefitsientide samaaegse nulliga võrdsuse kohta, arvutatakse väärtus

millel on vabadusastmetega Fisheri jaotus.

Fisheri jaotustabelite järgi leiavad nad antud olulisuse tasemel. Ja kui, siis nullhüpotees lükatakse tagasi. Sel juhul on vale jätta võrrandist välja kõik k muutuja.

Sarnaseid arutlusi saab läbi viia ühe või enama k uue seletava muutuja lisamise paikapidavuse kohta regressioonivõrrandisse.

Sel juhul arvutatakse F - statistika

millel on jaotus. Ja kui see ületab kriitiline tase, siis uute muutujate kaasamine selgitab olulise osa sõltuva muutuja varem seletamatust dispersioonist (st. uute seletavate muutujate kaasamine on põhjendatud).

Märkused. 1. Soovitatav on lisada uusi muutujaid ükshaaval.

2. F-statistika arvutamiseks, kui kaalutakse seletavate muutujate kaasamist võrrandisse, on soovitav arvestada vabadusastmete arvuga korrigeeritud determinatsioonikordaja.

F – Fisheri statistikat kasutatakse ka hüpoteesi kontrollimiseks regressioonivõrrandite kokkulangevuse kohta üksikud rühmad tähelepanekud.

Olgu 2 proovi, mis sisaldavad vastavalt vaatlusi. Kõigi nende proovide puhul hinnati liikide regressioonivõrrandit. Olgu nende puhul võrdne standardhälve regressioonijoonest (s.t.), .

Kontrollitakse nullhüpoteesi: et kõik nende võrrandite vastavad koefitsiendid on omavahel võrdsed, s.o. nende valimite regressioonivõrrand on sama.

Olgu sama tüüpi regressioonivõrrand hinnatud kõigi vaatluste jaoks korraga ja RMS.

Seejärel arvutatakse F - statistika vastavalt valemile:

Sellel on vabadusastmetega Fisheri jaotus. F - statistika on nullilähedane, kui mõlema valimi võrrand on sama, sest sel juhul. Need. kui, siis aktsepteeritakse nullhüpoteesi.

Kui, siis nullhüpotees lükatakse tagasi ja ühest regressioonivõrrandit ei saa koostada.

Pärast regressioonivõrrandi koostamist ja selle täpsuse hindamist determinatsioonikordaja abil jääb see alles avatud küsimus mille tõttu see täpsus saavutatakse ja vastavalt sellele, kas seda võrrandit saab usaldada. Fakt on see, et regressioonivõrrandit ei ehitatud selle järgi elanikkonnast, mis on teadmata, kuid selle näidisest. Üldkogumi punktid satuvad valimisse juhuslikult, mistõttu tõenäosusteooria kohaselt on muuhulgas võimalik, et „laiast“ üldkogumist pärit valim osutub „kitsaks“ (joonis 15). .

Riis. viisteist. Võimalik variant löögipunktid valimis üldkogumikust.

Sel juhul:

a) valimile üles ehitatud regressioonivõrrand võib oluliselt erineda üldkogumi regressioonivõrrandist, mis toob kaasa prognoosivigu;

b) determinatsioonikoefitsient ja muud täpsuse karakteristikud on ebamõistlikult kõrged ja eksitavad võrrandi ennustusomaduste osas.

Piiraval juhul ei ole välistatud variant, kui üldkogumikust, milleks on pilv, mille peatelg on paralleelne horisontaalteljega (muutujate vahel seos puudub), saadakse juhusliku valiku tõttu valim, mille peatelg on telje suhtes kaldu. Seega on katsed ennustada üldkogumi järgmisi väärtusi selle näidisandmete põhjal mitte ainult vigadega sõltuvate ja sõltumatute muutujate vahelise seose tugevuse ja suuna hindamisel, vaid ka oht leida muutujate vahel, kus seda tegelikult pole.

Üldrahvastiku kõigi punktide kohta teabe puudumisel ainus viis vigade vähendamiseks on esimesel juhul kasutada regressioonivõrrandi kordajate hindamisel meetodit, mis tagab nende erapooletuse ja efektiivsuse. Ja teise juhtumi esinemise tõenäosust saab oluliselt vähendada tänu sellele, et üldkogumi üks omadus, millel on kaks üksteisest sõltumatut muutujat, on a priori teada - just see seos selles puudub. See vähendamine saavutatakse saadud regressioonivõrrandi statistilise olulisuse kontrollimisega.

Üks kõige sagedamini kasutatavatest kinnitusvõimalustest on järgmine. Saadud regressioonivõrrandi jaoks määratakse -statistika - regressioonivõrrandi täpsuse tunnus, mis on sõltuva muutuja dispersiooni selle osa suhe, mis on seletatav regressioonivõrrandiga seletamatusse (jääk)osasse. dispersioon. Võrrand -statistika määramiseks mitme muutujaga regressiooni korral on järgmine:

kus: - seletatud dispersioon - osa sõltuva muutuja Y dispersioonist, mida seletatakse regressioonivõrrandiga;

Jääkvariantsus - osa sõltuva muutuja Y dispersioonist, mida regressioonivõrrand ei seleta, selle olemasolu on juhusliku komponendi toime tagajärg;

Valimi punktide arv;

Muutujate arv regressioonivõrrandis.

Nagu ülaltoodud valemist näha, on dispersioonid defineeritud kui jagatis, mis jagatakse vastava ruutude summa vabadusastmete arvuga. Vabadusastmete arv on sõltuva muutuja minimaalne nõutav arv väärtusi, mis on piisavad soovitud valimikarakteristiku saamiseks ja mis võivad vabalt muutuda, arvestades, et kõik muud soovitud karakteristiku arvutamiseks kasutatud suurused on selle valimi jaoks teada. .

Jääkdispersiooni saamiseks on vaja regressioonivõrrandi koefitsiente. Paaripõhise lineaarse regressiooni korral on kaks kordajat, mistõttu vastavalt valemile (eeldusel ) on vabadusastmete arv . See tähendab, et jääkdispersiooni määramiseks piisab, kui on teada regressioonivõrrandi koefitsiendid ja ainult valimi sõltuva muutuja väärtused. Ülejäänud kaks väärtust saab nende andmete põhjal arvutada ja seetõttu ei ole need vabalt muutuvad.

Selgitatud dispersiooni arvutamiseks ei ole sõltuva muutuja väärtusi üldse vaja, kuna seda saab arvutada, teades sõltumatute muutujate regressioonikoefitsiente ja sõltumatu muutuja dispersiooni. Selle nägemiseks piisab, kui meenutada varem antud väljendit ![]() . Seetõttu on jääkvariatsiooni vabadusastmete arv võrdne sõltumatute muutujate arvuga regressioonivõrrandis (paaritud lineaarse regressiooni korral).

. Seetõttu on jääkvariatsiooni vabadusastmete arv võrdne sõltumatute muutujate arvuga regressioonivõrrandis (paaritud lineaarse regressiooni korral).

Selle tulemusena määratakse paaris lineaarse regressiooni võrrandi -kriteerium järgmise valemiga:

.

.

Tõenäosusteoorias on tõestatud, et üldkogumi valimi jaoks saadud regressioonivõrrandi -kriteerium, milles sõltuva ja sõltumatu muutuja vahel puudub seos, on Fisheri jaotusega, mis on üsna hästi uuritud. Tänu sellele on võimalik -kriteeriumi mis tahes väärtuse puhul arvutada selle esinemise tõenäosus ja vastupidi, määrata -kriteeriumi väärtus, mida see antud tõenäosusega ületada ei saa.

Rakendamiseks statistiline kontroll regressioonivõrrandi olulisus, formuleeritakse nullhüpotees muutujatevahelise seose puudumise kohta (kõik muutujate koefitsiendid on nulliga) ja valitakse olulisuse tase.

Olulisuse tase on vastuvõetav I tüüpi vea tegemise tõenäosus – õige tagasilükkamine kontrolli tulemusena. nullhüpotees. Sel juhul tähendab I tüüpi vea tegemine valimi põhjal tuvastamist üldkogumi muutujate vahelise seose olemasolu, kuigi tegelikult seda pole.

Tavaliselt võetakse olulisuse tasemeks 5% või 1%. Mida kõrgem on olulisuse tase (mida väiksem ), seda kõrgem on testi usaldusväärsuse tase, mis võrdub , s.t. seda suurem on võimalus vältida tegelikkuses mitteseotud muutujate populatsioonis seose olemasolu valimiviga. Kuid olulisuse taseme tõusuga suureneb teist tüüpi vea tegemise oht - lükata tagasi õige nullhüpotees, s.t. mitte märgata valimis muutujate tegelikku seost üldkogumis. Seega, sõltuvalt sellest, milline viga on suur Negatiivsed tagajärjed, valige üks või teine olulisuse tase.

Valitud olulisuse taseme jaoks Fisheri jaotuse järgi määratakse tabeliväärtus, mille ületamise tõenäosus võimsusega valimis, mis on saadud ilma muutujatevahelise seoseta üldkogumist, ei ületa olulisuse taset. võrreldes regressioonivõrrandi kriteeriumi tegeliku väärtusega.

Kui tingimus on täidetud, siis seose mitteseotud muutujatega üldkogumi valimis -kriteeriumi väärtusega, mis on võrdne või suurem, toimub seos olulisuse tasemest väiksema tõenäosusega. Vastavalt "väga haruldased sündmused ei juhtu”, jõuame järeldusele, et valimiga loodud muutujate vaheline seos on olemas ka üldkogumis, millest see saadi.

Kui see selgub, siis pole regressioonivõrrand statistiliselt oluline. Teisisõnu on reaalne tõenäosus, et valimis on tuvastatud muutujate vahel seos, mida tegelikkuses ei eksisteeri. Võrrandit, mis ei läbi statistilise olulisuse testi, käsitletakse samamoodi kui aegunud ravimit.

Tee - sellised ravimid ei pruugi olla rikutud, kuid kuna nende kvaliteeti ei usaldata, eelistatakse neid mitte kasutada. See reegel ei kaitse kõigi vigade eest, kuid võimaldab vältida kõige jämedamaid, mis on samuti üsna oluline.

Teine, arvutustabelite kasutamise puhul mugavam kontrollivõimalus on saadud kriteeriumi väärtuse esinemise tõenäosuse võrdlemine olulisuse tasemega. Kui see tõenäosus on olulisuse tasemest väiksem, on võrrand statistiliselt oluline, vastasel juhul mitte.

Pärast regressioonivõrrandi statistilise olulisuse kontrollimist on üldiselt kasulik, eriti mitme muutujaga sõltuvuste puhul, kontrollida saadud regressioonikordajate statistilist olulisust. Kontrollimise ideoloogia on sama, mis võrrandi kui terviku kontrollimisel, kuid kriteeriumina kasutatakse Studenti kriteeriumi, mis määratakse valemitega:

ja

ja

kus: , - Studenti kriteeriumi väärtused koefitsientidele ja vastavalt;

- regressioonivõrrandi jääkvariatsioon;

- regressioonivõrrandi jääkvariatsioon;

Valimi punktide arv;

Muutujate arv valimis paaripõhise lineaarse regressiooni jaoks.

Saadud Studenti kriteeriumi tegelikke väärtusi võrreldakse tabeli väärtused ![]() saadud Studenti jaotusest. Kui selgub, et , siis on vastav koefitsient statistiliselt oluline, muidu mitte. Teine võimalus koefitsientide statistilise olulisuse kontrollimiseks on määrata Studenti t-testi esinemise tõenäosus ja võrrelda seda olulisuse tasemega .

saadud Studenti jaotusest. Kui selgub, et , siis on vastav koefitsient statistiliselt oluline, muidu mitte. Teine võimalus koefitsientide statistilise olulisuse kontrollimiseks on määrata Studenti t-testi esinemise tõenäosus ja võrrelda seda olulisuse tasemega .

Muutujad, mille koefitsiendid ei ole statistiliselt olulised, ei mõjuta tõenäoliselt üldkogumi sõltuvat muutujat üldse. Seetõttu kas on vaja suurendada valimi punktide arvu, siis on võimalik, et koefitsient muutub statistiliselt oluliseks ja samal ajal täpsustatakse selle väärtust või sõltumatute muutujatena leida teisi, mis on lähemal seotud sõltuva muutujaga. Sel juhul suureneb prognoosimise täpsus mõlemal juhul.

Ekspressmeetodina regressioonivõrrandi kordajate olulisuse hindamisel saab rakendada järgmist reeglit - kui Studenti kriteerium on suurem kui 3, siis selline koefitsient osutub reeglina statistiliselt oluliseks. Üldiselt arvatakse, et statistiliseks saamiseks olulised võrrandid tingimuse täitmiseks on regressioon vajalik.

Saadud regressioonivõrrandi järgi prognoosimise standardviga tundmatu väärtus kui see on teada, hinnatakse seda valemiga:

Seega võib 68% usaldustasemega prognoosi esitada järgmiselt:

Juhul kui teistsugune usalduse tase, siis olulisuse taseme jaoks on vaja leida Õpilase kriteerium ja usaldusvahemik usaldusväärsuse tasemega prognoosi jaoks on võrdne ![]() .

.

Mitmemõõtmeliste ja mittelineaarsete sõltuvuste ennustamine

Kui prognoositav väärtus sõltub mitmest sõltumatust muutujast, siis on sel juhul vormi mitme muutujaga regressioon:

kus: - regressioonikoefitsiendid, mis kirjeldavad muutujate mõju prognoositavale väärtusele.

Regressioonikoefitsientide määramise tehnika ei erine paaris lineaarsest regressioonist, eriti kui kasutatakse arvutustabel, kuna sama funktsiooni kasutatakse seal nii paaris kui ka mitme muutujaga lineaarse regressiooni jaoks. Sel juhul on soovitav, et sõltumatute muutujate vahel ei oleks seoseid, s.t. ühe muutuja muutmine ei mõjutanud teiste muutujate väärtusi. Aga see nõue ei ole kohustuslik, oluline on, et muutujate vahel ei oleks funktsionaalseid funktsioone. lineaarsed sõltuvused. Eeltoodud protseduurid saadud regressioonivõrrandi ja selle üksikute kordajate statistilise olulisuse kontrollimiseks, prognoosimise täpsuse hindamine jääb samaks, mis paarilise lineaarse regressiooni puhul. Samas võimaldab mitme muutujaga regressioonide kasutamine paarisregressiooni asemel tavaliselt sobiva muutujate valikuga oluliselt parandada sõltuva muutuja käitumise kirjeldamise täpsust ja sellest tulenevalt ka prognoosimise täpsust.

Lisaks võimaldavad mitme muutujaga lineaarse regressiooni võrrandid kirjeldada prognoositava väärtuse mittelineaarset sõltuvust sõltumatutest muutujatest. Valamise protseduur mittelineaarne võrrand juurde lineaarne vorm nimetatakse lineariseerimiseks. Täpsemalt, kui seda sõltuvust kirjeldatakse 1-st erineva astme polünoomiga, siis asendades ühtsusest erineva astmega muutujad esimese astme uute muutujatega, saame mittelineaarse asemel mitme muutujaga lineaarse regressiooniprobleemi. Näiteks kui sõltumatu muutuja mõju kirjeldatakse vormi parabooliga

![]()

siis võimaldab asendus muuta mittelineaarse ülesande vormi mitmemõõtmeliseks lineaarseks ülesandeks

![]()

Sama lihtsalt saab teisendada mittelineaarsed probleemid mille puhul tekib mittelineaarsus, kuna prognoositav väärtus sõltub sõltumatute muutujate korrutisest. Selle mõju arvessevõtmiseks on vaja sisestada selle tootega võrdne uus muutuja.

Nendel juhtudel, kui mittelineaarsust kirjeldatakse rohkem keerulised sõltuvused, lineariseerimine on koordinaatide teisenduse tõttu võimalik. Selleks arvutatakse väärtused ![]() ja koostatakse graafikud lähtepunktide sõltuvuse kohta teisendatud muutujate erinevates kombinatsioonides. See teisendatud koordinaatide või teisendatud ja teisendamata koordinaatide kombinatsioon, milles sõltuvus on sirgele kõige lähemal, viitab muutujate muutusele, mis viib mittelineaarse sõltuvuse teisendamiseni lineaarseks vormiks. Näiteks vormi mittelineaarne sõltuvus

ja koostatakse graafikud lähtepunktide sõltuvuse kohta teisendatud muutujate erinevates kombinatsioonides. See teisendatud koordinaatide või teisendatud ja teisendamata koordinaatide kombinatsioon, milles sõltuvus on sirgele kõige lähemal, viitab muutujate muutusele, mis viib mittelineaarse sõltuvuse teisendamiseni lineaarseks vormiks. Näiteks vormi mittelineaarne sõltuvus

muutub lineaarseks

Saadud teisendatud võrrandi regressioonikoefitsiendid jäävad erapooletuks ja efektiivseks, kuid võrrandi ja koefitsientide statistilist olulisust ei saa testida

Meetodi rakendamise kehtivuse kontrollimine vähimruudud

Vähimruutude meetodi kasutamine tagab regressioonivõrrandi kordajate efektiivsuse ja erapooletud hinnangud, kui järgmisi tingimusi(Gaus-Markovi tingimused):

3. väärtused ei sõltu üksteisest

4. väärtused ei sõltu sõltumatutest muutujatest

Lihtsaim viis kontrollida, kas need tingimused on täidetud, on joonistada jäägid versus , seejärel sõltumatu(d) muutuja(d). Kui nendel graafikutel olevad punktid asuvad koridoris, mis paikneb sümmeetriliselt x-telje suhtes ja punktide paiknemises ei esine seaduspärasusi, siis on Gaus-Markovi tingimused täidetud ja puuduvad võimalused regressiooni täpsuse parandamiseks. võrrand. Kui see nii ei ole, siis on võimalik võrrandi täpsust oluliselt parandada ja selleks on vaja viidata erialakirjandusele.

Ökonomeetria lõputestid

1. Regressioonivõrrandi parameetrite olulisuse hindamine toimub lähtuvalt:

A) t – õpilase kriteerium;

b) Fisheri F-kriteerium - Snedekor;

c) keskmine ruutviga;

d) keskmine lähendusviga.

2. Regressioonikoefitsient võrrandis, mis iseloomustab suhet müügimahu (miljonit rubla) ja autotööstuse ettevõtete aastakasumi (miljonit rubla) vahel, tähendab, et müügimahu suurenemisel 1 miljonit rubla kasum suureneb:

d) 0,5 miljonit hõõruda.;

c) 500 tuhat. hõõruda.;

D) 1,5 miljonit rubla

3. Korrelatsioonikordaja (korrelatsiooniindeks) mõõdab X ja vahelise seose lähedusastetY:

a) ainult mittelineaarse sõltuvusvormiga;

B) mis tahes vormis sõltuvusega;

c) ainult lineaarse seosega.

4. Suhtlemissuunas on:

a) mõõdukas;

B) sirge;

c) sirgjooneline.

5. 17 vaatluse põhjal koostati regressioonivõrrand:  .

Võrrandi olulisuse kontrollimiseks arvutasimetäheldatud väärtust- statistika: 3.9. Järeldus:

.

Võrrandi olulisuse kontrollimiseks arvutasimetäheldatud väärtust- statistika: 3.9. Järeldus:

A) Võrrand on tähenduslik a jaoks = 0,05;

b) võrrand on tähtsusetu, kui a = 0,01;

c) Võrrand ei ole oluline, kui a = 0,05.

6. Millised on OLS-i eelduse „ootuse” rikkumise tagajärjed regressiooni jäägid võrdub nulliga"?

A) Regressioonikordajate kallutatud hinnangud;

b) Regressioonikoefitsientide tõhusad, kuid ebajärjekindlad hinnangud;

c) Regressioonikordajate ebaefektiivsed hinnangud;

d) Regressioonikordajate ebajärjekindlad hinnangud.

7. Milline järgmistest väidetest on tõene jääkide heteroskedastilisuse korral?

A) Järeldused t ja F-statistika kohta on ebausaldusväärsed;

d) Regressioonivõrrandi parameetrite hinnangud on kallutatud.

8. Millel test põhineb? astme korrelatsioon Spearman?

A) t - statistika kasutamise kohta;

c) kasutamisel  ;

;

9. Millel valge test põhineb?

b) F-statistika kasutamise kohta;

B) kasutusel  ;

;

d) Jääkide graafiline analüüs.

10. Millise meetodiga saab autokorrelatsiooni elimineerida?

11. Kuidas nimetatakse jääkide dispersiooni püsivuse eelduse rikkumist?

a) Multikollineaarsus;

b) Autokorrelatsioon;

B) Heteroskedastilisus;

d) Homoskedastilisus.

12. Näidismuutujad sisestatakse järgmistesse kohtadesse:

a) ainult lineaarsetes mudelites;

b) ainult mitmekordses mittelineaarses regressioonis;

c) ainult sisse mittelineaarsed mudelid;

D) nii lineaarsed kui ka mittelineaarsed mudelid, mis on taandatud lineaarsele kujule.

13. Kui paariskorrelatsioonikordajate maatriksis on  , siis näitab see:

, siis näitab see:

A) Multikollineaarsuse olemasolust;

b) Multikollineaarsuse puudumisest;

c) autokorrelatsiooni olemasolust;

d) Heteroskedastilisuse puudumisest.

14. Millise mõõduga on võimatu vabaneda multikollineaarsusest?

a) valimi suuruse suurendamine;

D) Juhusliku komponendi teisendus.

15. Kui  ja maatriksi A aste on väiksem kui (K-1), siis on võrrand:

ja maatriksi A aste on väiksem kui (K-1), siis on võrrand:

a) ülemäärane;

B) ei ole tuvastatud;

c) täpselt identifitseeritud.

16. Regressioonivõrrand näeb välja selline:

AGA)  ;

;

b)  ;

;

sisse)  .

.

17. Mis on mudeli tuvastamise probleem?

A) samaaegsete võrrandite süsteemiga antud mudeli üheselt määratletud parameetrite saamine;

b) mudeli tundmatute parameetrite statistilise hindamise meetodite valik ja rakendamine vastavalt algstatistilistele andmetele;

c) mudeli adekvaatsuse kontrollimine.

18. Millist meetodit kasutatakse üleidentifitseeritud võrrandi parameetrite hindamiseks?

C) DMNK, KMNK;

19. Kui kvalitatiivsel muutujal onkalternatiivseid väärtusi, siis kasutab simulatsioon:

A) (k-1) näiv muutuja;

b) kdummy muutujad;

c) (k+1) näiv muutuja.

20. Kahe märgi seoste läheduse ja suuna analüüs viiakse läbi, lähtudes:

A) paari korrelatsioonikordaja;

b) määramiskoefitsient;

c) mitmekordne korrelatsioonikordaja.

21. Lineaarvõrrandis

x =

a 0

+a 1

x regressioonikordaja näitab:

x =

a 0

+a 1

x regressioonikordaja näitab:

a) sideme lähedus;

b) "X"-st sõltuva dispersiooni "Y" osakaal;

C) kui palju "Y" muutub keskmiselt, kui "X" muutub ühe ühiku võrra;

d) korrelatsioonikordaja viga.

22. Millise näitaja abil määratakse uuritava teguri väärtuse muutusest tingitud variatsiooni osa?

a) variatsioonikoefitsient;

b) korrelatsioonikordaja;

C) määramistegur;

d) elastsustegur.

23. Elastsustegur näitab:

A) mitme% võrra muutub y väärtus, kui x muutub 1% võrra;

b) mitme mõõtühiku võrra muutub y väärtus, kui x muutub 1% võrra;

c) kui palju % muutub y väärtus, kui x muutub ühiku võrra. teie mõõt.

24. Milliseid meetodeid saab rakendada heteroskedastilisuse tuvastamiseks?

A) Golfeld-Quandti test;

B) Spearmani järgu korrelatsiooni test;

c) Durbin-Watsoni test.

25. Millel põhineb Golfeld-Quandti test

a) t-statistika kasutamisest;

B) F kasutamise kohta - statistika;

c) kasutamisel  ;

;

d) Jääkide graafiline analüüs.

26. Milliseid meetodeid ei saa kasutada jääkide autokorrelatsiooni kõrvaldamiseks?

a) Vähimruutude üldistatud meetod;

B) Kaalutud vähimruutude meetod;

C) maksimaalse tõenäosuse meetod;

D) Vähimruutude kaheastmeline meetod.

27. Kuidas nimetatakse jääkide sõltumatuse eelduse rikkumist?

a) Multikollineaarsus;

B) Autokorrelatsioon;

c) Heteroskedastilisus;

d) Homoskedastilisus.

28. Millist meetodit saab kasutada heteroskedastilisuse kõrvaldamiseks?

A) Vähimruutude üldistatud meetod;

b) Kaalutud vähimruutude meetod;

c) maksimaalse tõenäosuse meetod;

d) Kaheastmeline vähimruutude meetod.

30. Kui pooltt-kriteerium, enamik regressioonikordajaid on statistiliselt olulised ja mudel tervikunaF- kriteerium on ebaoluline, võib see viidata:

a) Multikollineaarsus;

B) Jääkide autokorrelatsioonist;

c) jääkide heteroskedastilisuse kohta;

d) See valik pole võimalik.

31. Kas muutujate teisendamise teel on võimalik vabaneda multikollineaarsusest?

a) See meede on tõhus ainult siis, kui valimi suurust suurendatakse;

32. Millist meetodit saab kasutada lineaarse regressiooni võrrandi parameetri hinnangute leidmiseks?

A) vähimruutude meetod;

b) korrelatsioon- ja regressioonanalüüs;

c) dispersioonanalüüs.

33. Koostatakse mitmekordne lineaarne regressioonivõrrand näivate muutujatega. Üksikute koefitsientide olulisuse kontrollimiseks kasutame levitamine:

a) tavaline;

b) üliõpilane;

c) Pearson;

d) Fischer-Snedekor.

34. Kui  ja maatriksi A aste on suurem kui (K-1), siis võrrand:

ja maatriksi A aste on suurem kui (K-1), siis võrrand:

A) üleidentifitseeritud;

b) ei ole tuvastatud;

c) täpselt identifitseeritud.

35. Täpselt identifitseeritava võrrandisüsteemi parameetrite hindamiseks kasutatakse järgmist:

a) DMNK, KMNK;

b) DMNK, MNK, KMNK;

36. Chow kriteerium põhineb järgmistel juhtudel:

A) F - statistika;

b) t - statistika;

c) Durbin-Watsoni kriteeriumid.

37. Näilikud muutujad võivad võtta järgmisi väärtusi:

d) mis tahes väärtused.

39. 20 vaatluse põhjal koostati regressioonivõrrand:  .

Võrrandi olulisuse kontrollimiseks arvutatakse statistika väärtus:4.2. Järeldused:

.

Võrrandi olulisuse kontrollimiseks arvutatakse statistika väärtus:4.2. Järeldused:

a) võrrand on oluline, kui a=0,05;

b) võrrand ei ole oluline, kui a=0,05;

c) Võrrand ei ole oluline, kui a=0,01.

40. Milline järgmistest väidetest ei vasta tõele, kui jäägid on heteroskedastilised?

a) Järeldused t ja F statistika kohta ei ole usaldusväärsed;

b) Heteroskedastilisus avaldub Durbin-Watsoni statistika madala väärtuse kaudu;

c) heteroskedastilisuse korral jäävad hinnangud tõhusaks;

d) Hinnangud on kallutatud.

41. Chow test põhineb võrdlusel:

A) dispersioonid;

b) määramiskoefitsiendid;

c) matemaatilised ootused;

d) keskmine.

42. Kui Chow testis  siis loetakse:

siis loetakse:

A) alamintervallideks jaotamine on kasulik mudeli kvaliteedi parandamise seisukohalt;

b) mudel on statistiliselt ebaoluline;

c) mudel on statistiliselt oluline;

d) et proovi pole mõtet osadeks jagada.

43. Näilikud muutujad on muutujad:

a) kvaliteet;

b) juhuslik;

B) kvantitatiivne;

d) loogiline.

44. Millist järgmistest meetoditest ei saa kasutada autokorrelatsiooni tuvastamiseks?

a) seeriameetod;

b) Durbin-Watsoni test;

c) Spearmani järgu korrelatsiooni test;

D) White'i test.

45. Mudeli lihtsaim struktuurne vorm on:

AGA)

b)

sisse)

G)  .

.

46. Milliseid meetmeid saab võtta multikollineaarsusest vabanemiseks?

a) valimi suuruse suurendamine;

b) Muuga tugevalt korrelatsioonis olevate muutujate väljajätmine;

c) mudeli spetsifikatsiooni muutmine;

d) Juhusliku komponendi teisendus.

47. Kui  ja maatriksi A aste on (K-1), siis võrrand:

ja maatriksi A aste on (K-1), siis võrrand:

a) ülemäärane;

b) ei ole tuvastatud;

B) täpselt tuvastatud;

48. Mudel loetakse tuvastatuks, kui:

a) mudeli võrrandite hulgas on vähemalt üks normaalvõrrand;

B) süsteemi iga võrrand on tuvastatav;

c) mudelvõrrandite hulgas on vähemalt üks identifitseerimata;

d) mudeli võrrandite hulgas on vähemalt üks üleidentifitseeritud.

49. Millist meetodit kasutatakse identifitseerimata võrrandi parameetrite hindamiseks?

a) DMNK, KMNK;

b) DMNC, MNC;

C) sellise võrrandi parameetreid ei saa hinnata.

50. Milliste teadmiste valdkondade ristmikul tekkis ökonomeetria:

A) majandusteooria; majanduslik ja matemaatika statistika;

b) majandusteooria, matemaatiline statistika ja tõenäosusteooria;

c) majandus- ja matemaatiline statistika, tõenäosusteooria.

51. Mitme lineaarse regressiooni võrrandis koostatakse regressioonikordajate usaldusvahemikud, kasutades jaotust:

a) tavaline;

B) Üliõpilane;

c) Pearson;

d) Fischer-Snedekor.

52. 16 vaatluse põhjal koostati paaris lineaarse regressiooni võrrand. Sestregressioonikordaja olulisuse kontroll arvutatudt 6l eest =2.5.

a) Koefitsient on ebaoluline, kui a=0,05;

b) koefitsient on oluline, kui a=0,05;

c) Koefitsient on oluline, kui a=0,01.

53. Teatavasti koguste vahelXjaYon olemaspositiivne seos. Mil määralon paaripõhine korrelatsioonikordaja?

a) -1 kuni 0;

b) 0 kuni 1;

C) -1 kuni 1.

54. Mitmekordne korrelatsioonikordaja on 0,9. Mitu protsentitulemuseks oleva atribuudi hajumist seletatakse kõigi mõjugafaktori tunnused?

55. Millist järgmistest meetoditest ei saa kasutada heteroskedastilisuse tuvastamiseks?

A) Golfeld-Quandti test;

b) Spearmani järgu korrelatsiooni test;

c) seeriameetod.

56. Mudeli antud vorm on:

a) eksogeensete muutujate mittelineaarsete funktsioonide süsteem endogeensetest;

B) süsteem lineaarsed funktsioonid endogeensed muutujad eksogeensetest;

c) eksogeensete muutujate lineaarsete funktsioonide süsteem endogeensetest;

d) normaalvõrrandi süsteem.

57. Millistes piirides muutub rekursiivsete valemitega arvutatud osakorrelatsioonikordaja?

a) alates -  kuni +

kuni +  ;

;

b) 0 kuni 1;

c) 0 kuni +  ;

;

D) -1 kuni +1.

58. Millistes piirides muutub determinatsioonikordaja kaudu arvutatud osakorrelatsioonikordaja?

a) alates -  kuni +

kuni +  ;

;

B) 0 kuni 1;

c) 0 kuni +  ;

;

d) -1 kuni +1.

59. Eksogeensed muutujad:

a) sõltuvad muutujad;

B) sõltumatud muutujad;

61. Regressioonivõrrandile veel ühe selgitava teguri lisamisel korrelatsioonikordaja:

a) väheneb

b) suureneb;

c) säilitab oma väärtuse.

62. Ehitati hüperboolne regressioonivõrrand:Y= a+ b/ X. SestVõrrandi olulisuse testis kasutatakse jaotust:

a) tavaline;

B) Üliõpilane;

c) Pearson;

d) Fischer-Snedekor.

63. Mis tüüpi süsteemide jaoks saab traditsioonilise vähimruutude meetodi abil leida üksikute ökonomeetriliste võrrandite parameetrid?

a) normaalvõrrandi süsteem;

B) sõltumatute võrrandite süsteem;

C) rekursiivsete võrrandite süsteem;

D) vastastikku sõltuvate võrrandite süsteem.

64. Endogeensed muutujad:

A) sõltuvad muutujad;

b) sõltumatud muutujad;

c) dateeritud varasematest ajahetkedest.

65. Millistes piirides determinatsioonikoefitsient muutub?

a) 0 kuni +  ;

;

b) alates -  kuni +

kuni +  ;

;

C) 0 kuni +1;

d) -l kuni +1.

66. Loodud on mitmekordne lineaarse regressiooni võrrand. Üksikute koefitsientide olulisuse kontrollimiseks kasutame levitamine:

a) tavaline;

b) üliõpilane;

c) Pearson;

D) Fischer-Snedekor.

67. Regressioonivõrrandisse veel ühe selgitava teguri lisamisel determinantkoefitsient:

a) väheneb

B) suureneb;

c) säilitama oma väärtuse;

d) ei vähene.

68. Vähimruutude meetodi olemus on järgmine:

A) hinnang määratakse tingimusel, et valimiandmete ruutude kõrvalekallete summa määratud hinnangust minimeeritakse;

b) hinnang määratakse tingimusel, et valimiandmete kõrvalekallete summa minimeeritakse määratud hinnangust;

c) hinnang määratakse tingimusel, et valimi keskmise ja valimi dispersiooni ruudu hälvete summa minimeeritakse.

69. Millisesse mittelineaarsete regressioonide klassi kuulub parabool:

73. Millisesse mittelineaarsete regressioonide klassi kuulub eksponentsiaalkõver:

74. Millisesse mittelineaarsete regressioonide klassi kuulub funktsioon kujul ŷ  :

:

A) regressioonid, mis on analüüsi kaasatud muutujate suhtes mittelineaarsed, kuid hinnanguliste parameetrite suhtes lineaarsed;

b) hinnanguliste parameetrite mittelineaarsed regressioonid.

78. Millisesse mittelineaarsete regressioonide klassi kuulub funktsioon kujul ŷ  :

:

a) regressioonid, mis on analüüsis kaasatud muutujate suhtes mittelineaarsed, kuid hinnanguliste parameetrite suhtes lineaarsed;

B) hinnanguliste parameetrite mittelineaarsed regressioonid.

79. Regressioonivõrrandis hüperbooli kujul ŷ  kui väärtusb

>0

, siis:

kui väärtusb

>0

, siis:

A) faktortunnuse suurenemisega X saadud atribuudi väärtus juures väheneb aeglaselt ja x→∞ keskmine väärtus juures on võrdne a;

b) efektiivse tunnuse väärtus juures suureneb aeglase kasvuga koos faktoritunnuse suurenemisega X, ja kell x→∞

81. Elastsustegur määratakse valemiga

A) Lineaarfunktsioon;

b) paraboolid;

c) hüperboolid;

d) eksponentsiaalkõver;

e) Võimsus.

82. Elastsustegur määratakse valemiga  regressioonimudeli jaoks kujul:

regressioonimudeli jaoks kujul:

a) Lineaarfunktsioon;

B) paraboolid;

c) hüperboolid;

d) eksponentsiaalkõver;

e) Võimsus.

86. Võrrand  kutsus:

kutsus:

A) lineaarne trend

b) parabooltrend;

c) hüperboolne trend;

d) eksponentsiaalne trend.

89. Võrrand  kutsus:

kutsus:

a) lineaarne trend;

b) parabooltrend;

c) hüperboolne trend;

D) eksponentsiaalne trend.

90. Süsteemivaated

kutsus:

kutsus:

A) sõltumatute võrrandite süsteem;

b) rekursiivsete võrrandite süsteem;

c) vastastikku sõltuvate (samaaegsete, samaaegsete) võrrandite süsteem.

93. Ökonomeetriat saab määratleda järgmiselt:

A) see on iseseisev teadusdistsipliin, mis ühendab endas teoreetilisi tulemusi, tehnikaid, meetodeid ja mudeleid, mis on loodud majandusteooria, majandusstatistika ning matemaatiliste ja statistiliste vahendite põhjal üldistele (kvalitatiivsetele) mustritele spetsiifilise kvantitatiivse väljenduse andmiseks. majandusteooria tõttu;

B) majandusmõõtmiste teadus;

C) majandusandmete statistiline analüüs.

94. Ökonomeetria ülesannete hulka kuuluvad:

A) analüüsitava süsteemi olukorda ja arengut iseloomustavate majanduslike ja sotsiaalmajanduslike näitajate prognoos;

B) süsteemi sotsiaal-majandusliku arengu võimalike stsenaariumide simuleerimine, et teha kindlaks, kuidas teatud juhitavates parameetrites kavandatavad muudatused mõjutavad väljundi omadusi;

c) hüpoteeside kontrollimine statistiliste andmete alusel.

95. Suhteid eristavad nende olemused:

A) funktsionaalne ja korrelatsioon;

b) funktsionaalne, kõverjooneline ja sirgjooneline;

c) korrelatsioon ja pöördvõrdelisus;

d) statistiline ja otsene.

96. Otsese seosega faktori tunnuse suurenemisega:

a) efektiivmärk väheneb;

b) efektiivne atribuut ei muutu;

C) tulemusnäitaja suureneb.

97. Milliseid meetodeid kasutatakse seoste olemasolu, olemuse ja suuna tuvastamiseks statistikas?

a) keskmised väärtused;

B) paralleelsete ridade võrdlus;

C) analüütiline rühmitamise meetod;

d) suhtelised väärtused;

D) graafiline meetod.

98. Millist meetodit kasutatakse ühe teguri mõju vormide tuvastamiseks teistele?

a) korrelatsioonianalüüs;

B) regressioonanalüüs;

c) indeksanalüüs;

d) dispersioonanalüüs.

99. Millist meetodit kasutatakse mõne teguri mõju tugevuse kvantifitseerimiseks teistele?

A) korrelatsioonianalüüs;

b) regressioonanalüüs;

c) keskmiste meetodit;

d) dispersioonanalüüs.

100. Millised näitajad oma suurusjärgus eksisteerivad vahemikus miinus kuni pluss üks:

a) määramistegur;

b) korrelatsioonikordaja;

C) lineaarne korrelatsioonikordaja.

101. Ühefaktorilise mudeli regressioonikordaja näitab:

A) mitu ühikut funktsioon muutub, kui argument muutub ühe ühiku võrra;

b) mitu protsenti funktsioon muutub argumendi ühikumuutuse kohta.

102. Elastsustegur näitab:

a) mitme protsendi võrra muutub funktsioon argumendi muutumisel ühe mõõtühiku võrra;

B) mitme protsendi võrra muutub funktsioon argumendi muutumisel 1% võrra;

c) mitme oma mõõtühiku võrra funktsioon muutub argumendi muutumisel 1%.

105. Korrelatsiooniindeksi väärtus, mis võrdub 0,087, näitab:

A) nende nõrga sõltuvuse kohta;

b) tugev suhe;

c) vead arvutustes.

107. Paari korrelatsioonikordaja väärtus, mis on võrdne 1,12, näitab:

a) nende nõrga sõltuvuse kohta;

b) tugev suhe;

C) vigade kohta arvutustes.

109. Millised antud arvud võivad olla paari korrelatsioonikordaja väärtused:

111. Millised antud arvud võivad olla mitmekordse korrelatsioonikordaja väärtused:

115. Märkige lineaarse regressiooni võrrandi õige kuju:

a) s  ;

;

kõrval  ;

;

c) ŷ  ;

;

D) ŷ  .

.

Helide lavastamine lastel

Helide lavastamine lastel Äriidee: privaatne logopeediline tuba

Äriidee: privaatne logopeediline tuba Vanema rühma logopeedilise tunni kokkuvõte “Helid (P - Pb), täht P

Vanema rühma logopeedilise tunni kokkuvõte “Helid (P - Pb), täht P